ビジネスローンおすすめランキング【2025年】審査が甘いローンを個人事業主・法人含めて解説

【PR】本ページはプロモーションが含まれています。

ビジネスローンとは、会社経営者や個人事業主が事業資金を確保するために利用できるローン商品のことです。

銀行融資に比べて審査が柔軟でスピーディーなため、「急な支払いに対応したい」「資金繰りを安定させたい」という方にとって心強い選択肢となります。

実際に「審査に落ちて事業が行き詰まるのだけは避けたい」という声は少なくなく、多くの事業主にとって資金調達の確実性は経営を左右する重要なポイントです。

最近ではオンライン完結で申し込みできる商品や、担保・保証人不要で利用できるビジネスローンも増えており、従来よりも使いやすさが広がっています。

この記事では、2025年版としておすすめのビジネスローンをランキング形式で紹介。さらに審査に通りやすいビジネスローンの特徴や、申し込み前に押さえておきたい準備のコツもあわせて解説します。

資金調達をスムーズに進めたい方は、ぜひ参考にしてください。

2025年度のビジネスローンおすすめランキングを発表

では、早速おすすめビジネスローンの2025年最新版をご紹介していきます。

消費者金融系・銀行系のビジネスローンをそれぞれ紹介しているので、商品の特徴などをおさえておきましょう。

さまざまな商品がありますが、自分の利用目的にあったビジネスローンを意識しながら参考にしてみてください。

柔軟な審査に期待の消費者金融ビジネスローン1位~6位

はじめに、柔軟な審査に期待ができる消費者金融系のビジネスローン6社から解説していきます。

「スピード感のある融資を望んでいる」「なるべく審査が通りやすいところに申し込みたい」なら消費者金融系のビジネスローンがおすすめです。

利用条件や適用金利、借入上限額などもわかりやすくまとめているのでぜひ参考にしてみてください。

1位:アイフルのAGビジネスサポートは赤字決算でも申込み可能

アイフルのビジネスローンは契約実績が累計15万口座以上と豊富で、安心できる商品です。

契約実績が豊富であるおもな理由は以下の3点です。

- 最短即日で融資実行

- 融資上限額が1,000万円まで

- 原則、保証人・担保不要

AGビジネスサポートは、アイフルグループが提供する法人・個人事業主向けのビジネスローンで、最短即日のスピーディーな審査と柔軟な対応が魅力です。

急な仕入れや運転資金の不足、設備投資など、事業を続けていくうえで避けられない資金ニーズに迅速に対応できる点は、多忙な経営者にとって大きな安心材料となります。

最大融資額は1,000万円と高額で、まとまった資金が必要な場合でも十分にカバー可能。さらに、保証人や担保が原則不要のため資金調達のハードルが低く、幅広い業種・規模の事業主に利用しやすいのも特長です。

また、銀行融資のように時間がかかる煩雑な手続きを避けたい方にとっても、有力な選択肢となるでしょう。資金繰りに悩む経営者やフリーランスの方にとって、心強いビジネスパートナーといえるサービスです。

AGビジネスサポートの商品情報

| 利用条件 | 法人もしくは個人事業主 ・法人:75歳まで ・個人事業主:69歳まで |

| 融資可能額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%~18.0% |

| 担保・保証人 | 不要 |

| 必要書類 | 【法人様】 ・代表者ご本人様を確認する書類 ・決算書 【個人事業主様】 ・ご本人様を確認する書類 ・確定申告書 ・当社所定の事業内容確認書 |

2位:アコムのビジネスサポートローンは個人事業主におすすめ

アコムのビジネスサポートローンは、法人ではなく個人事業主のみを対象とした事業資金専用ローンです。

個人事業主におすすめできる理由は、次の3点に集約されます。

- 即日融資に対応しており急な資金繰りにも素早く対応可能

- 1万円から借入できるため少額のニーズにも柔軟に対応

- 総量規制の対象外で年収の3分の1を超える融資も可能

たとえば「今日中に資金が必要」という場面でも、即日融資が可能なアコムなら迅速に解決できます。また、少額から借入できるため「必要な分だけ」調達でき借り過ぎを防げる点も安心です。

さらに、通常の消費者金融では年収の3分の1までに制限される「総量規制」も事業資金を対象とするこのローンでは例外扱いになり、3分の1以上の融資が可能になっています。

すでにアコムのカードローンを利用している個人事業主もビジネスサポートローンへ切り替えることが可能。スムーズに事業資金専用のローンに移行できる点も、利用者にとって大きなメリットといえるでしょう。

アコムビジネスサポートの商品情報

| 利用条件 | 業歴1年以上の個人事業主 ※法人は利用できません |

| 融資可能額 | 1万円~300万円 |

| 金利(実質年率) | 年12.0%~18.0% |

| 担保・保証人 | 不要 |

| 必要書類 | 直近1期分の確定申告書B(第1表の写し)※収受日付印が押印されたもの 契約限度額が100万円を超える場合、以下の書類も必要 ・青色申告者:直近1期分の青色申告決算書の写し ・白色申告者:直近1期分の収支内訳書の写し |

3位:ドコモ・ファイナンスのビジネスローンは最短即日融資可能

即日融資を希望している個人事業主・経営者にはドコモ・ファイナンスの「BUSINESS LOAN」がおすすめです。

BUSINESS LOANのおもな特徴は3つあります。

- カードローン型と返済だけの「完済型」が選べる

- 完済型でカードレス選択すれば自宅への郵送物なしで借りれる

- 審査時間は最短60分で最短即日融資も可能

ドコモ・ファイナンスのBUSINESS LOANは、法人経営者・個人事業主(※法人契約ではなく個人契約)を対象とした事業性資金向けのローンで、運転資金・仕入資金・納税資金はもちろん、プライベートな用途にも柔軟に使えます(ドコモの回線を契約してないない方でも利用可能)。

特徴の1つとして、「カードローン型」と「完済型」の2通りの借入から選択可能です。

カードローン型はカード発行無料で全国のATMやコンビニで繰り返し利用でき、急な資金ニーズに対応しやすいのが魅力です。一方、完済型は一度の借入で計画的に返済したい方向けで、カード発行も郵送物も不要なスマートな契約形態となっていますので、カードレスを選択すれば郵送物なしで借りることができます。

ビジネスローンでも審査すピートが早く、最短60分審査で最短即日融資が可能になっているため、当日中に資金が必要になった人におすすめのビジネスローンと言えます。

ドコモ・ファイナンスBUSINESS LOANの商品情報

| 利用条件 | 法人経営者または個人事業主 20歳~69歳までの方で、以下のいずれかに該当する方。 ・業歴1年以上の個人事業主の方 ・法人格を有する事業の代表者の方 |

| 融資可能額 | 10万円~1,000万円 |

| 金利(実質年率) | 年5.0%~17.8% ※100万円以上は上限14.9% |

| 担保・保証人 | 不要 |

| 必要書類 | ご本人様を確認する書類、確定申告書・課税証明書・源泉徴収票のいずれか ※個人事業主の方は経営状況申告書をWEBもしくはメールにてご提出頂いております。 |

4位:プロミス自営者カードローンは個人事業主で300万円まで即日可能

急いでまとまった資金を確保したい個人事業主には、プロミスの「自営者カードローン」がおすすめの選択肢となります。

事業資金だけでなく生活費やプライベートな出費にも使えるため、幅広いシーンで活用できる点が魅力です。

- 審査スピードが早く最短即日で融資可能

- 事業資金だけでなく生活費などプライベートな用途にも利用可能

- 利用限度額内なら繰り返し借入OK

- 返済日を「5日・15日・25日・末日」から選べる柔軟さ

プロミス自営者カードローンは最大300万円まで借入可能で、担保や保証人は不要。スマホやインターネットから手軽に申し込みができ、審査に通ればその日のうちに資金を用意できるスピード感が強みです。

さらに借入は全国の提携ATMやネット銀行からも可能で、返済方法も口座振替・インターネット返済・ATM返済など複数用意されており、利便性が高くて便利。

返済日を自分の都合に合わせて選べるのも大きなメリットですが、口座振替を利用する場合は返済日が「毎月5日」に固定される点に注意が必要です。

計画的に利用すれば急な資金需要にも柔軟に対応できる、個人事業主にとっては心強いローン商品といえるでしょう。

プロミス自営者カードローンの商品情報

| 利用条件 | 20歳~65歳までの個人事業主 |

| 融資可能額 | 300万円まで |

| 金利(実質年率) | 年6.3%~17.8% |

| 担保・保証人 | 不要 |

| 必要書類 | ・指定の本人確認書類(運転免許証、パスポートなど) ・前年度の収入証明書類(確定申告書、青色申告決算書、収支内訳書など) |

5位:セゾンファンデックスは銀行融資に断れても相談可能

銀行融資に断られた会社経営者や個人事業主でも、セゾンファンデックスなら融資を受けられる可能性があります。

「他社で融資を断られている」「赤字決済を抱えている」など、事業費の捻出で悩んでいる事業主や経営者におすすめなのが、セゾンファンデックスの「不動産担保ローン」です。

不動産担保ローンとは、名前の通り不動産を担保に融資を受けられる商品をいいます。不動産担保ローンの主な特徴は以下4点です。

- 不動産の担保価値と申し込み者の返済能力から融資額が決まる

- 無担保ローンより比較的低金利なので返済総額を抑えやすい

- 長期の借り入れが可能なので毎月の負担を抑えやすい

- 融資限度額は最大で5億円とまとまった資金を用意しやすい

銀行で融資が受けられなくても、不動産を担保にできればその価値と返済能力から判断された金額の融資を受けられます。不動産は法人・事業主名義だけでなく、家族や親族が保有しているものを提供してもらうことも可能です。

セゾンファンデックスは適用金利が比較的低く、返済期間も長期に設定可能なので毎月の返済コストを抑えやすいメリットがあります。また、融資限度額は最大5億円なのでまとまった金額も担保次第では用意可能です。

「税金を滞納していて新規の借り入れができない」「銀行では返済期間を延長できない」といった場合は、セゾンファンデックスの不動産担保ローンへの借り換えを検討してみてください。

銀行で融資を断られてしまったという会社経営者や個人事業主でも、まずはセゾンファンデックスに相談してみることをおすすめします。

不動産担保ローン以外にもさまざまな商品の取り扱いがあるので、気になるかたは公式サイトをチェックしてみてください。

セゾンファンデックスの商品情報

| 利用条件 | 法人・個人事業主 ※個人事業主の場合満20歳~70歳まで(完済時の年齢が85歳未満) |

| 融資可能額 | 100万円~5億円 |

| 金利(実質年率) | ・変動金利:2.75%~4.55%(1年に1回利率見直し) ・固定金利:4.5%~9.9% ・実質年率:15.0%以内(事務手数料・調査料などを含む) |

| 担保・保証人 | 担保:法人、代表者もしくはその親族が保有する不動産 保証人:原則不要 ※法人融資は代表者の連帯保証が原則必要 ※三親等以内の親族が担保提供する場合、連帯保証人になる場合あり |

| 必要書類 | 【個人事業主】 ・本人確認書類(運転免許証、パスポートなど) ・住民票(世帯全員分が記載されたもの) ・収入証明書類(源泉徴収票、確定申告書など) ・未納の税金がないことを確認できる書類 (納税証明書、固定資産税都市計画税領収証など) ・担保にする不動産のローン残高を確認できる書類 (残高証明書、返済計画書など) ・その他必要に応じた書類 【法人】 ・法人代表者の本人確認書類(運転免許証、パスポートなど) ・法人代表者の住民票(世帯全員分が記載されたもの) ・法人代表者の収入証明書類(源泉徴収票、確定申告書など) ・法人の本人確認等書類~商業登記簿謄本 ・直近2期分の決算報告書、事業計画書 ・法人および担保提供予定者の納税証明書 (固定資産税、所得税、住民税など) ・担保予定の不動産のローン残高を確認できる書類 (残高証明書、返済予定表、返済口座通帳など) |

6位:オージェイのビジネスローンは無担保から不動産まで幅広いのでおすすめ

自分の事業スタイルや資金用途に合わせてローン商品を選びたい個人事業主・会社経営者には、オージェイ(OJファイナンス)が有力な選択肢となります。無担保融資から不動産担保融資まで幅広い商品を取り扱っており、資金調達の柔軟性に優れている点が特徴です。

なかでも人気が高いのが「無担保融資」。担保や保証人が不要で最短即日融資にも対応しているため、急いで資金を確保したい方に適しています。

契約内容もシンプルで営業年数が短い事業者でも申し込みやすい仕組みになっており、これから事業を拡大したいスタートアップや新規開業者にとって心強いサービスといえるでしょう。

さらに、最大融資額は2,000万円と高額に設定されているため運転資金だけでなく設備投資や仕入れなど、まとまった資金が必要なケースにも対応可能です。一方、不動産を活用できる場合には「不動産担保融資」も選べるため、より大きな融資や低金利での借入も検討できます。

幅広い選択肢とスピード感を兼ね備えたオージェイは、資金調達の多様なニーズを持つ経営者・個人事業主におすすめできるビジネスローンといえるでしょう。

オージェイ無担保ローンの商品情報

| 利用条件 | 法人・個人事業主 |

| 融資可能額 | 30万円~2,000万円まで |

| 金利(実質年率) | 年10.0%~18.0% |

| 担保・保証人 | 原則不要 ※審査結果によって保証人が必要になる場合あり |

| 必要書類 | ・登記簿謄本、決済書2期分(確定申告書) ・印鑑証明、身分証明書、納税証明書 ・その他必要と判断された資料 |

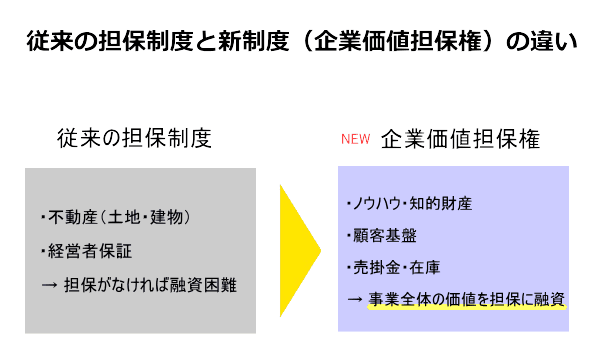

「企業価値担保権の導入」によって今後ビジネスローンが借りやすくなる?

これまで日本の融資制度は、不動産担保や経営者の個人保証に依存してきました。しかし、近年はスタートアップや小規模事業者など「無形資産」に強みを持つ企業が増え、従来の枠組みでは資金調達が難しいという課題がありました。

こうした背景を受けて、2025年4月に新たに導入されたのが「企業価値担保権」です。

これは、企業が持つノウハウ・知的財産・顧客基盤・在庫・売掛金など、事業全体の価値を一括して担保に設定できる仕組みです。金融庁の資料でも次のように述べられています。

ノウハウ、顧客基盤等の無形資産も担保価値として評価され、事業を評価して行う融資は事業価値により担保される。貸し手、借り手双方がより将来を見据えて事業に注力することにより、事業の着実な成長や融資の堅実な弁済につながることが期待される。

(引用元:金融庁「事業者を支える融資・再生実務に関する研究会」)

従来の「土地や建物を担保にしなければ融資を受けられない」という制約を超えて、企業の将来性や成長力を評価する仕組みが整備されたことで資金調達の選択肢は大きく広がりました。

また、立法に関する解説資料では次のように指摘されています。

無形資産を含む事業全体を担保とする企業価値担保権が創設される。スタートアップ等への融資実務では、不動産等の担保や経営者保証が不要な制度が求められてきた背景を踏まえた政策的対応である。

(引用元:事業性融資の推進等に関する法律案│大和総研)

これにより、スタートアップや成長途上の企業でも「不動産がないから借りられない」といった状況を回避しやすくなります。特に、これまで融資のハードルが高かったIT企業やサービス業にもメリットが大きいでしょう。

もっとも、制度は始まったばかりで金融機関が実際にどう評価するかは今後の運用に委ねられます。金融庁も「全く新しい担保制度として広く周知・広報していく必要がある」としており、現場での浸透が今後のカギとなります。

まとめると、企業価値担保権の導入は「不動産・保証人頼み」から脱却し、企業の成長力を重視する新しい融資制度です。特に中小企業や個人事業主にとって資金調達の可能性を広げる追い風となる制度だといえるでしょう。

低金利で利用したい人へ銀行ビジネスローンおすすめランキング

銀行ビジネスローンは、安定性を重視して資金調達をしたい個人事業主や会社経営者におすすめの選択肢です。

銀行のローンは消費者金融系の商品に比べて金利が低く設定されている傾向があり、長期返済になればなるほど大きな差が生まれます。

低金利で借りられるほど返済総額を抑えられるため、資金繰りに余裕を持ちたい方にとって大きなメリットとなるでしょう。毎月の返済コストを少しでも軽減したい場合はまず銀行のビジネスローンを検討するのがおすすめです。

ただし注意点として、消費者金融系に比べると審査基準はやや厳しめで一定の事業実績や信用力が求められるケースが多い点は理解しておく必要があります。

ここからは比較的申し込みやすく、利用ハードルが低めに設定されている銀行のビジネスローンを厳選して5つご紹介します。低金利で利用できる選択肢を知りたい方は、ぜひ参考にしてください。

銀行ビジネスローンランキングの比較表

| 銀行名 | 商品名 | 融資対象 | 限度額 | 金利 | 返済期間 | 特徴 |

| 三井住友銀行 | セレクトローン | 業歴2年以上の法人 | 最大1億円 (担保ありで3億円) |

変動型年2.125%~ | 最長7年 | 担保・保証人は原則不要だが代表取締役全員の連帯保証が必要 |

| PayPay銀行 | ビジネスローン | 法人・個人事業主 | 最大1,000万円 | 年1.8%~13.8% | 最長10年 | オンライン完結、最短即日融資も可能。手軽さが魅力 |

| GMOあおぞらネット銀行 | あんしワイド | 法人・個人事業主 | 最大1億円 | 変動型年2.8%~14.0% | 1年で自動更新 | 利用可能枠をあらかじめ設定、必要な時に繰り返し利用可能 |

| 東京スター銀行 | スタービジネスローン | 法人・個人事業主 | 最大1億円 | 年4.8%~14.8% | 最長10年 | 融資対象が幅広いが、審査はやや厳しめ |

| りそな銀行 | スピードオン | 法人・個人事業主 | 最大500万円 | 変動型年3.5%~13.8% | 最長5年 | 来店不要・最短翌営業日融資、少額資金ニーズに最適 |

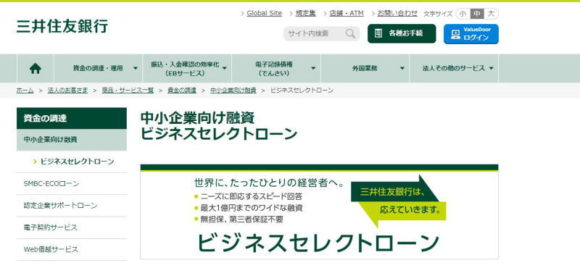

1位:三井住友銀行中小企業向けビジネスセレクトローン

三井住友銀行のビジネスセレクトローンは、中小企業向けに提供されている法人専用の融資商品です。融資対象は業歴2年以上の法人で、安定した事業運営を行っている企業であれば利用しやすいローンといえます。

融資上限額は最大1億円と高額に設定されており、さらに担保を差し入れることで最大3億円まで引き上げ可能。大規模な資金需要にも柔軟に対応できます。

返済期間は最長7年まで設定でき、金利も変動型年2.125%〜と比較的低水準に抑えられているため毎月の返済負担を軽減できる点が大きなメリットです。

また、銀行ローンでありながら担保や第三者保証人は原則不要で、比較的申し込みやすいのも特徴です。ただし、条件として代表取締役全員の連帯保証が必要になるため、その点には注意が必要です。

なお、契約時には一定の事務手数料がかかるので詳細は公式サイトを確認しておくと安心です。

三井住友銀行ビジネスセレクトローンの商品情報

| 利用条件 | ・業歴2年以上の法人 ・三井住友銀行の取引が可能な地域に所在している ・最新決算期が債務超過になっていないこと ・申し込み時点で税金の未納がないこと |

| 融資可能額 | 1億円以内(10万円刻み) ※担保を差し入れることで最大3億円に引き上げ可能 |

| 金利(実質年率) | 変動金利2.125%~(固定金利や金利優遇制度あり) ※審査結果に基づき金利は決定されます |

| 担保・保証人 | ・担保:不要(差入可能) ・保証人:第三者の保証人は不要(代表取締役全員の連帯保証は必要) |

| 必要書類 | ・最新の税務申告書(原本3期分) ・最新決算期の納税証明書(法人税・消費税、その1・3-3) ・商業登記簿謄本(履歴事項全部証明書、発行から3ヶ月以内のもの) |

2位:PayPay銀行ビジネスローン

起業したばかりの個人事業主にも利用しやすいのが、PayPay銀行のビジネスローンです。個人事業主であれば開業間もない場合でも申し込み可能で、原則として担保や保証人は不要(法人の場合は業歴2年以上+代表者の連帯保証が必要)となっています。

融資限度額は最大1,000万円で、金利は年1.8%〜13.8%と幅があり低金利で借りられれば返済負担を抑えることが可能です。

返済額は毎月1万円〜10万円の範囲で柔軟に設定でき、余裕があるときには繰り上げ返済もできます。さらに、返済日は「10日」「20日」「月末」から選択できるため、資金繰りに合わせた計画が立てやすい点も魅力です。

そのほかにも「事務手数料・維持費が無料」「Web完結で申し込み可能」「利用枠内で繰り返し借入可能」といった利便性が充実。

少額から気軽に利用できるため、「まずは無担保で小さく借りたい」「ネット完結でスピーディに手続きしたい」という事業主におすすめのビジネスローンです。

PayPay銀行ビジネスローンの商品情報

| 利用条件 | 【個人事業主】 ・満20歳~満69歳以下の日本国籍を有する方 【法人】 ・業歴2年以上または決算を2期終了している ・代表者が日本国籍を有する方または日本の永住権を有する方 ・代表者の年齢が満20歳~満69歳の方 |

| 融資可能額 | 最大1,000万円 |

| 金利(実質年率) | 1.8%~13.8% |

| 担保・保証人 | ・担保:不要(差入可能) 原則不要(法人の場合代表者の連帯保証が必要) |

| 必要書類 | ・契約までにPayPay銀行の口座を開設する必要あり ・個人事業主:原則なし(300万円以上の限度額の場合直近所得証明の資料を提出) ※審査状況によっては各種書類の提出を求められることがある。 ・法人:原則なし(300万円以上の限度額の場合直近決算書等を提出) ※審査状況によっては決算書等の提出を求められることがある。 |

3位:GMOあおぞらネット銀行「融資枠型ビジネスローンあんしんワイド

赤字決算で審査に不安がある会社経営者におすすめなのが、GMOあおぞらネット銀行の融資枠型ビジネスローンあんしんワイドです。

ビジネスローンあんしんワイドは、直近7ヶ月以上の連続した取引などのデータをもとに審査をおこないます。そのため、決算書の提出は不要で創業初年度から融資を受けることも可能です。

申し込みから契約までWebで完結できることも忙しい経営者の方に大きなメリットといえます。

限度額は1,000万円までとまとまった資金を調達しやすく、金利も年0.9%~14.0%と低めに設定されているので返済負担を抑えられます。

限度額内であれば繰り返し借り入れができるので、必要なときにすぐにお金を用意しやすい点も使い勝手が良いといえるでしょう。

融資枠型ビジネスローンあんしんワイドの商品情報

| 利用条件 | ・GMOあおぞらネット銀行の法人口座を持っていること ・営利法人であること ・下記(1)~(3)のいずれかの条件を満たしていること (1)GMOあおぞらネット銀行に直近7ヶ月分以上の入出金明細がある (2)freee入出金管理withGMOあおぞらネット銀行で直近7ヶ月分の入出金明細を同期している (3)申し込み者の情報がGMOインターネットグループ各社へ連携されることに同意できる ※(3)の場合、GMOお得意さま応援ローン50の特約へ申し込み ※いずれの条件を満たせなくても所定の方法で申し込み可能 |

| 融資可能額 | 10万円~1,000万円 ※GMOお得意さま応援ローン50の特約は50万円 ※(1)~(3)のいずれの条件を満たせない場合10万円 |

| 金利(実質年率) | 年0.9%~14.0%(固定金利) |

| 担保・保証人 | 不要 |

| 必要書類 | 原則不要 (GMOあおぞらネット銀行で取引した直近7ヶ月分以上の入出金明細) |

4位:東京スター銀行「スタークイックビジネスローン」

「業歴が浅くて審査に通るか不安…」という事業主におすすめなのが、東京スター銀行のスタークイックビジネスローンです。法人・個人事業主を問わず、業歴3年未満でも申し込み可能なので若い企業や新規開業者にも門戸が開かれています。

融資金額は最大1,000万円とまとまった資金調達が可能で、担保や保証人は不要。金利は年4.5%〜14.5%と銀行系では比較的利用しやすい水準に設定されており、返済期間も最長10年まで設定できるため月々の返済負担を抑えやすい点が魅力です。

さらに申し込みから契約までWebで完結でき、忙しい事業主でも手続きに時間を取られません。審査結果は最短5日で回答されるため、スピード感を持った資金調達にも対応可能です。

加えて1,000万円以上の資金を希望する場合は、同銀行の「スター不動産担保ビジネスローン」も選択肢として用意されています。規模やニーズに応じて使い分けできるのも東京スター銀行の強みといえるでしょう。

東京スター銀行クイックビジネスローンの商品情報

| 利用条件 | ・事業を営んでいる法人代表者・個人事業主 ・申し込み時の年齢が20歳以上契約時の年齢が69歳以下 ・保証会社(アイフル株式会社)の保証を受けられる方 |

| 融資可能額 | 10万円~1,000万円 |

| 金利(実質年率) | 年4.5%~14.5%(固定金利) |

| 担保・保証人 | 不要 |

| 必要書類 | Web申し込み時に指定されたもの |

5位:りそな銀行ビジネスローン「活動力」

りそな銀行のビジネスローン「活動力」は、急な資金ニーズにスピーディーに対応できる事業専用のカードローンです。24時間365日いつでもWebから申し込み可能で、店頭に出向く必要がない手軽さが魅力です。

利用限度額は10万円〜1,000万円まで設定でき、必要なときに提携ATMから即引き出せるため「頼れる保険」として活用できます。

さらに担保は不要、法人の場合は代表者の連帯保証のみで第三者保証は不要です。一方、個人事業主であれば保証人も必要ありません。仮審査から契約まではほぼオンライン完結可能で、準備を整えやすいのも嬉しいポイントです。

りそな銀行ビジネスローン「活動力」の商品情報

| 利用条件 | 以下のすべての条件を満たす法人または個人事業主(※1)のお客さま ・当社グループ(※2)とご融資取引がないお客さま(関連会社を含む) ・アイフル株式会社の保証を受けられる方 ・原則として信用保証協会利用対象業種であること(農林水産業は可) ・連帯保証人(法人代表者)、借入人(個人事業主)の借入申込時の年齢が満20歳以上69歳以下であること(※3) ・手形交換所または電子債権記録機関の取引停止処分を受けていない方 ・連帯保証人(法人代表者)、借入人(個人事業主)が日本国籍以外の場合は、永住者または特別永住者であること ※1個人事業主のお客さまは事業用の口座であることが前提です。 ※2当社グループとは、りそな銀行、埼玉りそな銀行、関西みらい銀行、みなと銀行を指します。 ※3連帯保証人(法人代表者)、借入人(個人事業主)の年齢が契約期限日時点で満70歳に達していた場合、満70歳の誕生日以降、最初に到来する契約期限日を期間満了日として新規貸越を停止します。満70歳の誕生日と契約期限日が同日の場合その日を期間満了日とします。 |

| 融資可能額 | 10万円以上1,000万円以下 ※法人のお客さまで決算書2期未満の場合は上限100万円となります |

| 金利(実質年率) | 年3.40%~14.00%(変動金利) |

| 担保・保証人 | 担保:不要 保証人:法人のお客さまは原則として法人代表者 個人事業主のお客さまは不要 |

| 必要書類 | 【法人のお客さま】 ◆直近2期分の決算書(税務署受付印またはe-tax利用による受信通知があるもの) ※但し、決算期が到来していない場合は直近決算書までで可。1回目の決算期が到来していない場合は不要。 ※決算書は別表一(一)、別表四、貸借対照表、損益計算書(販売費一般管理費内訳書含む)、勘定科目内訳書、個別注記表、株主資本変動計算書をご用意ください ◆履歴事項全部証明書(商業登記簿謄本)(発行日より3ヶ月以内) ◆代表者の方の本人確認資料(運転免許証(両面)・パスポート・マイナンバーカードなど) ※原則、顔写真付きのものでお願いします 【個人事業主のお客さま】 |

審査が甘い・通りやすいビジネスローンの特徴について解説

資金が必要になったとしても、ビジネスローンの審査に通過できるか不安という個人事業主や会社経営者も多いのではないでしょうか。

ここからはそんな方向けに、審査に通りやすいビジネスローンのおもな特徴4つについて詳しく解説していきます。

審査に通過することを最優先に申し込むなら、これから解説する内容を意識してビジネスローン商品を探してみてください。

法律上「審査が甘いローン」は存在しない

まず押さえておきたいのは、「審査が甘い」とうたうビジネスローンは存在しないという点です。

その理由は、貸金業法によって誇大広告が禁止されているためです。

【貸金業法第16条 誇大広告の禁止等】

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

(引用元:貸金業法)

簡潔にまとめると「貸付条件や審査内容」を、申し込む人に対して有利である(借りやすい)誤解をさせてはいけないということです。

法令に従う金融業者であれば一定の審査がかならず実施され、基準をクリアしたものだけ審査を通過させます。

とはいえ、審査基準は各ビジネスローン会社ごとに異なり、柔軟な対応をしてくれる金融業者があるのも事実です。審査が甘いことを期待するのではなく、まずは気になったローンを取り扱う業者に一度相談してみることをおすすめします。

「極甘審査」というような審査に通りやすいことをアピールする金融業者は違法業者の可能性が高く、思わぬトラブルに巻き込まれるリスクが大きいので注意が必要です。

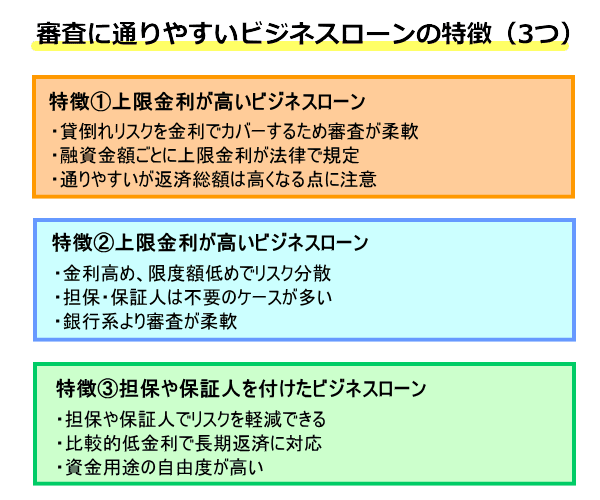

それでも比較的審査に通りやすいビジネスローンの特徴

「審査が甘い」と表現できないものの、実際には以下のような特徴を持つビジネスローンは比較的審査に通りやすい傾向があります。

申込みする際の参考にしてみてください。

特徴①上限金利が高めに設定されている

上限金利が高いビジネスローンは審査に通過しやすい傾向があります。金融業者は融資をおこなうとき、なるべくリスクを抑えたいと思うのが一般的です。

高い金利で融資をおこなえば、万が一返済を踏み倒されたときにも負担するリスクが軽減できるので審査基準をゆるく設定しやすいことがおもな理由です。

ちなみに、融資金額に対して設定できる上限金利は法律で定められています。

上限金利は利息制限法で定められた水準(貸付け額に応じて年15~20%)となっています。

※利息制限法の上限金利を超える金利は、無効・行政処分の対象、出資法の上限金利を超える金利は刑事罰の対象となります)。

(引用元:金融庁)

下記表で、融資金額ごとの法律上限金利についてまとめましたので参考にしてください。

融資額ごとに設定可能な法律上限金利

| 限度額10万円未満 | 年率20.0%まで |

| 限度額10万円以上100万円未満 | 年率18.0%まで |

| 限度額100万円以上 | 年率15.0%まで |

ちなみに高い金利での融資は返済総額が高くなり、負担するコスト(利息)が大きくなる点に注意が必要です。

審査に通ることだけを考えるのではなく、きちんと返済計画を立ててから申し込むことがおすすめです。

特徴②消費者金融系のビジネスローンは柔軟な審査でおすすめ

「消費者金融系のビジネスローンが審査に通りやすい」といわれる理由はおもに3つです。

- 金利を高めに設定して貸倒れリスクに備えている

- 限度額を低めに設定することでリスクを軽減している

- 基本的に担保・保証人が不要で借りれる

上記の理由から、消費者金融系のビジネスローンは銀行と比較して審査に通りやすいといわれています。先ほど解説しているとおり、金利を高く設定することで万が一の踏み倒しリスクに備えられます。

また、限度額を低めに設定することで多額の貸し倒れリスクの軽減が可能です。

担保や保証人についても銀行系は求められるケースがありますが、消費者金融系は原則不要であるケースが多いため、審査基準が銀行よりもゆると言われています。

特徴③担保や保証人設定ができるビジネスローンは審査に通りやすい

担保や保証人が設定できるビジネスローンは、利用者が借金を踏み倒しても担保や保証人でカバーできるので審査に通りやすいです。

審査は担保の価値や保証人の信用だけでなく、申し込み者の信用についても過去の情報などからおこなわれます。

よって、過去に金融事故を起こしていても必ず借りれるというわけではありません。

ただし、銀行融資などを断られても相談可能と広告を出している業者も多いことから、担保や保証人を用意できれば審査に通りやすいということは事実でしょう。

なお、担保や保証人が設定できるビジネスローンにはおもな以下3つのメリットがあります。

- 適用金利が比較的低めに設定されている

- 長期返済にも対応している商品が多い

- 利用目的の自由度が高い

担保や保証人を設定できた場合、金利が低く長期返済ができるので可能性があるため毎月の返済負担は抑えやすいです。また、利用目的も自由度が高いことから都合に合わせた融資をしてもらいやすいといえます。

結論としては、「審査が甘いビジネスローン」というものは存在せず、そうした文言をうたう業者は危険です。ただし、高金利設定・消費者金融系で担保ありのローンは比較的柔軟な審査が期待できます。

大切なのは「通りやすさ」だけを重視するのではなく、返済計画を立てたうえで自分の状況に合ったローンを選ぶことです。

ビジネスローンの審査に通るためにやっておくべきことを紹介

審査に通過しやすいビジネスローンを理解できましたら、続いて審査に通過するためにやるべきことについて理解していきましょう。

きちんと事前準備を整えておくことで、審査に通過できる確立を多少なりとも高くできます。事業や会社のためにどうしても審査に通過したいという方は、ぜひ参考にしてみてください。

では、審査の事前準備としてやるべきことはおもに6つありますので順番に解説していきます。

ビジネスローンの申込み条件を確認しておく

申し込み条件は、各ビジネスローン会社の公式サイトに掲載されている場合がほとんどです。

特に間違えやすい点は「個人事業主のみを融資対象としているかどうか?」「事業を始めてから1年以上の期間が経過している必要があるかどうか?」などです。

間違えて申し込まないよう、事前に条件をきちんと確認しておきましょう。

担保や保証人が付けられそうなら用意しておく

銀行のビジネスローンや担保ローンを申し込むときには、あらかじめ担保や保証人を用意しておくことをおすすめします。

銀行のビジネスローンは担保や保証人を求めてくるケースもあり、担保ローンはそもそも担保を用意できなければ融資を受けられません。

担保を用意する場合においては、担保を証明する書類などを求められるケースがほとんどなので、こちらも指定されたものをすぐ提出できるよう事前に用意しておきましょう。

決算書や事業計画書は事前に準備しておく

個人事業主や会社経営者に融資をおこなうことが目的のビジネスローンなので、決算書や事業計画書など事業や経営にかかわる書類提出を求められるケースがほとんどです。

特に、高額の融資を希望する場合は提出を求められる書類も多くなる傾向にあるので、当てはまる方は事前に指定された書類を準備しておきましょう。

他のローンやクレジットカードで滞納しない

他社ローンやクレジットカードの返済・支払いを滞納していると信用情報に傷が付き、新規の融資が困難になります。

特に金融事故を起こす(ブラックリストに登録される)と、少なくとも5年間は信用情報に記録が残ってしまうので、その期間の新規借入はできないと考えておきましょう。

そうならないためにも、普段から返済の遅延、滞納をしないよう正しい利用を心がけることが大切です。

税金を滞納しない

税金を滞納していると、融資を受けることが難しくなります。税金の滞納が長期になると、会社や個人の資産を差し押さえられる可能性があり各金融業者は貸し付けを嫌がるためです。

ただし、不動産担保ローンや保証付き融資、ファクタリングなどは場合によって利用できる可能性があります。

それぞれ一定の条件を満たす必要がありますが、税金の滞納が続くと最悪の場合資産の差し押さえをされてしまいます。

赤字決算でも、まずは借り入れできそうな金融業者に直接相談してみることがおすすめです。

なお、税金の滞納は納税証明書の提出が求められるので必ずバレてしまいます。

ビジネスローンの申し込み内容を正確に入力する

申し込みはWebや来店、郵送などさまざまな方法があります。申し込みのときにいちばん大切なことは、申込内容を正確に入力(記入)することです。

誤字脱字なども、その人の性格が雑であるマイナスなイメージを持たれてしまう可能性があるので注意しましょう。

また「審査にどうしても通りたいから」と、虚偽の内容を申告することは絶対に避けてください。

それらの情報は個人の信用情報や提出する書類などで後からバレる可能性が高く、バレた時点で審査は終了します。

申し込みするだけでも信用情報に申し込み履歴として情報が残るので、必ず正しい情報を正確に記入してください。

ビジネスローン利用前に覚えておくべき基礎知識を紹介

ここからはビジネスローンの基礎知識について詳しく解説していきます。利用する前に知識を深めておくことでより事業や会社の都合に合った商品を選択しやすくなります。

反対に商品の特徴、メリット・デメリットは正しく理解していないと、間違った商品選択をしてしまう可能性が高いです。

特に、初めてビジネスローンを利用するにあたって不安がある方向けにわかりやすく解説していますので、ぜひ参考にしてください。

ビジネスローンの特徴やカードローンとの違いは?

ビジネスローンとカードローンは似ている特徴もありますが、根本的に融資対象が異なります。

下記の表でビジネスローンとカードローンのおもな違いについてまとめているので、気になるかたは参考にしてください。

| ビジネスローン | カードローン | |

| 融資対象 | 個人事業主、法人 | 個人向け |

| 利用使途 | 主に事業や生計費など | 事業性資金以外 |

| 総量規制の適用 | 総量規制対象外 | ・銀行は総量規制対象外 ・消費者金融は総量規制の対象 |

ビジネスローンは、個人事業主や会社経営者のみ利用できる金融商品です。

総量規制が適用されず、年収の3分の1以上借入できるメリットもありますが、使用用途がおもに事業・生計費などに制限されているといったデメリットもあります。

ビジネスローンで借りるメリットとは?

ビジネスローンを利用するメリットはおもに3つあります。

- 総量規制の影響を受けないため年収の三分の一以上でも借入可能

- 融資までのスピードが早い(最短即日)

- 原則担保や保証人が不要

特に、急いで資金調達をおこないたい事業主や経営者向けのメリットが多いです。

その理由を下記で詳しく解説していきます。

ビジネスローンは総量規制対象外なので年収3分の1以上でも借入可能

ビジネスローンは総量規制の影響を受けません。総量規制とは、年収の3分の1以上の借入を制限する消費者を守るルールのことです。

個人で借りるカードローンは、総量規制の対象となるので必要な分の借入がしづらい点がデメリットといえます。

一方ビジネスローンは年収の3分の1以上(総量規制オーバー)の借入も可能なので、まとまった資金を用意しやすいです。

ただし、返済計画はきちんと立てて利用することをおすすめします。

ビジネスローンは借入まで早いのがメリット

融資スピードが早いことは、資金調達を急いでいる場合に大きなメリットです。

消費者金融のビジネスローンは、最短即日で融資を実施してくれる会社が多いです。

急な支払いが必要になる、また突然やってくるかもしれないビジネスチャンスを逃さないためには、即日融資可能かどうかは重要な要素といえるでしょう。

原則、担保や保証人不要で借りれるのがメリット

消費者金融系のビジネスローンなら、原則担保や保証人不要で申し込めます。

担保や保証人を用意できない、できる限り早く融資を受けたいという事業主や経営者の方は消費者金融系のローン商品がおすすめです。

ただし、審査結果次第では担保や保証人を用意する必要もあるので、必ず不要ではないことは頭に入れておきましょう。

一方で、比較的低金利で借り入れたい、長期の返済プランを立てたいという方は銀行系、不動産担保ローンがおすすめです。ただし、こちらは担保や保証人を用意するケースがほとんどです。

ビジネスローンのデメリットを紹介

上記のようなメリットがある一方で、ビジネスローンにはデメリットもあります。

ここからはビジネスローンのおもなデメリット3つについて詳しく解説していきます。

なるべく低金利で融資を受けたい、まとまった資金を用意したいという事業主や経営者の方は参考にしてください。

- 金利が高いため早期完済ができないと経営を圧迫する

- 経営者個人の信用情報が審査に影響する

- 限度額が300万円など比較的低め

金利が高いため早期完済ができないと経営を圧迫する

消費者金融系のビジネスローン商品は比較的金利が高めに設定されています。

金利が高いローンは返済総額が高くなりやすく、毎月の返済コストも上がります。

完済までが早ければ早いほど、金利による返済コスト上昇の影響は小さくなるので、早期返済プランを立てておくことがおすすめです。

経営を圧迫することのないよう、計画的な利用を心がけましょう。

ビジネスローンは経営者個人の信用情報が審査に影響する

ビジネスローンは、事業や会社の状況だけでなく申し込み者本人の信用情報も審査項目としています。

たとえ事業や会社の信用情報が高くても、本人の信用情報にネガティブな記録が残されていると、審査に通過できない可能性があるので注意しましょう。

また、不動産担保ローンなどの担保や保証人を用意することで申し込めるローンも、担保や保証人だけでなく申し込み者本人の信用情報をチェックされます。

すでに他社などで借り入れをしている方は、普段から滞納・未納などをせず、正しく利用することを心がけましょう。

限度額が300万円など比較的低めのローンが多い

特に、消費者金融系のビジネスローンは限度額が300万円程度と低めに設定されていることが多いです。

資金調達の状況によってはまとまった資金を用意したい場合もあるかもしれません。

その場合は、申し込む前に限度額をきちんと確認しておきましょう。

不動産担保ローンや銀行系ビジネスローンは限度額が高めに設定されていることが多いです。

ただし、担保や保証人を用意する必要があるケースが多いので、申し込み条件をよく確認しておきましょう。

ビジネスローン審査に落ちたときの4つの対策を紹介

ビジネスローンの審査に落ちたときにしておきたい対策はおもに4つあります。

どれだけ審査に向けて準備をしていても、かならず審査に通るとは限りません。

たとえ審査に落ちてしまっても、きちんと対策を考えておくことで失敗を防げる可能性も高くなります。特に、審査に不安がある方などはよく確認しておきましょう。

- 保証人を用意して再申込を相談する

- 国の事業資金融資を検討する

- 商工会議所のマル経融資を検討する

- 生活資金の補てんなら消費者金融カードローンで借りる

審査に落ちたら保証人を用意して再度相談してみる

個人事業主は原則担保や保証人不要でビジネスローンを申し込めますが、各金融業者は貸し倒れリスクに備えています。

事業内容や申し込み者の信用情報に問題があると貸し付けを嫌がることが一般的です。

すこしでも再審査に通過する確率を上げるなら、担保や保証人の用意をおすすめします。

また、審査に落ちた理由を知ることはできませんが、申し込み先の金融業者に審査についてあらかじめ相談しておくこともひとつの手です。

国の事業資金融資を検討する

ビジネスローンや不動産担保ローン、銀行融資などの審査に通過できない場合、「日本政策金融公庫」の事業資金融資の利用を検討してみてはいかがでしょうか。

「国が取り扱う融資制度だから審査が厳しいのではないか?」と不安に思う方も多いと思います。

日本政策金融公庫を利用するいちばんのメリットは、融資制度の種類が豊富であることです。

「事業を始めたばかりの状況に適した融資」「サービス業に適した融資」「中小企業に適した融資」など、50種類以上の融資制度から申し込み先を選べます。

ただし、融資を受けるには一定の審査に通過する必要があるので、申し込み条件はきちんと確認してから申し込みましょう。

商工会議所のマル経融資を検討する

マル経融資にはいくつか種類がありますが、ここでは通常のマル経融資について詳しく解説していきます。

マル経融資とは、日本政策金融公庫がおこなう融資制度のひとつです。利用できるのは、商工会議所などで原則6ヶ月以上の経営指導を受けた方が対象です。

以下の表でマル経融資の基本情報についてまとめているので参考にしてください。

| 利用条件 | ・常時使用する従業員が20名(「商業」または「宿泊・娯楽業を除くサービス業」に属する事業を営む方は5名)以下の会社・個人事業主の方 ・直近1年以上商工会議所地区内で事業を営んでいる方 ・商工会議所地区内で6ヶ月以上経営または金融に関する指導を受けている方 ※その指導に対し、改善に向け努力している方 ・各種税金を完納している方 ・日本政策金融公庫の非対象業種に属していない事業を営む方 |

| 融資可能額 | 2,000万円 |

| 金利 | 年2.0%(2025年9月時点) |

| 担保・保証人 | 不要(保証協会の保証も不要) |

| 返済期間 | 10年以内(据置期間2年以内) |

| 資金使途 | ・運転資金:仕入れ資金、手形決済資金、給与の支払いなど ・設備資金:工場や店舗の改装資金、車両や機械設備の購入など |

マル経融資についてもっと詳細まで知りたい方は、近くの商工会議所へ問い合わせてみてください。

生活資金の補てんなら消費者金融で借りるのがおすすめ

特に個人事業主の方は、生活資金の補てんなら消費者金融を利用するのもおすすめです。

個人事業主は事業費と生活費の区別がつきにくいことが多くあります。

ビジネスローンは生計費にあてることもできますが、審査項目に事業に関することも含まれます。

よって、消費者金融カードローンのほうが比較的申し込みやすいです。生活資金を調達したい場合は、消費者金融カードローンも検討してみてはいかがでしょうか。

ビジネスローンおすすめランキング│まとめ

ビジネスローンは、個人事業主や会社経営者の方が利用できるローン商品です。うまく利用することで、事業や経営に役立つ心強い味方といえます。

また、それぞれのローン商品の特徴やメリット、審査に通るためのコツなどを知っておくことで、いざというときに利用しやすくなります。

一方で、何も知らないままなんとなく申し込んでしまうと、思わぬ失敗につながる可能性もあります。

自分の事業や会社の状況を知り、それに合わせたローン商品の利用を検討することがおすすめです。

株式会社VIDA MIA 代表取締役 大西宏明

保険やオペレーティング・リース、国内外の株式・債券・投資信託など多岐に渡った金融商品を活用しながら相続・事業承継対策スキームを策定し、専門家の税理士や弁護士とも提携して遺言の作成および民事信託(遺言代用信託)の提案も行なう。

特定の金融機関には属さず、近畿圏を軸に国内で幅広くワンストップ型の独立系総合金融コンサルティングを展開中。

最新記事 by 株式会社VIDA MIA 代表取締役 大西宏明 (全て見る)

- パートがお金を借りる方法!銀行含めてカードローンで借りたい人に向けて解説 - 2026年1月15日

- アイフルで学生が親バレせずに借りる方法!18歳19歳アルバイトでも内緒で借りれるのか解説 - 2025年12月21日

- SMBCモビットの増額審査はいつから?土日対応や審査に落ちたときの対策を解説 - 2025年11月8日