お金借りる金利安いところを厳選比較!銀行から信金、JAやろうきんまで低金利の借入先を紹介

お金を借りるときに、最も気になるのが「金利」です。わずか年1%の差でも、返済総額は数万円〜数十万円変わることもあります。

この記事では、銀行カードローンから労働金庫(ろうきん)、信用金庫、JAバンクまで、金利が安くて安心してお金を借りれるところを厳選比較しました。

各金融機関の最新金利や特徴、選び方のポイントをわかりやすく解説しています。

初めての方はもちろん、借り換えを検討している方も必見。低金利でムダな利息を減らし、賢くお金を借りるための参考にしてください。

お金を借りる場合に金利の安いローンを選ぶ重要性

お金を借りるとき、つい「審査の通りやすさ」や「借入可能額」に目が行きがちですが、最も大きく返済負担を左右するのは金利です。

金利が年1.0%違うだけで、同じ金額・同じ期間借りても総返済額に数万円〜数十万円の差が生じます。

例えば、100万円を5年間(60回払い)で借りた場合を下記に掲載します。

・金利5% → 総返済額:約1,132,000円

・金利3% → 総返済額:約1,078,000円

その差は約54,000円。借入額が大きくなるほど、この差は雪だるま式に膨らみます。

低金利のローンを選ぶことは、単に「安く借りられる」だけでなく、返済計画を安定させ、将来の家計に余裕を生むことにつながります。

逆に高金利のローンを選んでしまうと、返済額の多くが利息に消えてしまい、元金がなかなか減らないという悪循環に陥る可能性があります。

短期借入と長期借入で金利の影響は変わってくる

短期間(数か月〜1年程度)の借入であれば、金利差の影響は比較的小さく感じられます。

しかし、住宅ローンやマイカーローンなど長期借入の場合、金利の差は非常に大きなインパクトを持ちます。

下記に、3,000万円を35年で借りた住宅ローンの金利による差を紹介します。

・金利1.0% → 総返済額:約3,540万円

・金利1.5% → 総返済額:約3,726万円

わずか0.5%の差で約186万円もの差が生まれるのです。

そのため「金利が安い」という条件は、特に長期ローンでは最優先でチェックすべき項目と言えます。

低金利=必ずしもベストな選択ではない?

金利は低ければ低いほど良いように思えますが、自分の目的や条件に合わないローンを選んでしまうと結果的に損になることもあります。

・金利は安いが審査が非常に厳しい

・手数料や保証料が高く総返済額が増える

・借入までの時間が長く、急ぎの資金需要に対応できない

このようなケースもあるため、金利だけでなく手数料・保証料・審査条件・借入までのスピードなども合わせて比較することが重要です。

お金を借りる金利の種類と計算方法

お金を借りるときに必ず目にする「金利」ですが、その表記や種類を正しく理解していないと本当にお得な商品を選べません。

ここからは、ローン選びに必要な金利の基礎知識を解説していきます。

固定金利と変動金利の違いについて

まず、お金を借りるときによく出てくる「固定金利」と「変動金利」の違いから説明していきます。

- 借入時に決まった金利が、返済が終わるまで変わらないタイプ

- 返済額が一定なので長期的な返済計画を立てやすい

- 金利が上がっても影響を受けない反面、変動型より初期金利は高めになる傾向

- 市場金利の動きに応じて、返済中に金利が変わるタイプ

- 初期金利は低めに設定されることが多く、借入当初は返済負担が軽い

- 将来的に金利が上がると、返済額や総返済額が増えるリスクあり

短期借入や「金利上昇リスクを許容できる人」は変動金利、長期借入で安定性を重視する人は固定金利を選ぶ傾向があります。

お金を借りる場合は金利の実質年率(ARP)で安いか判断すること

ローンの広告や商品ページには「実質年率」という表記が必ずあります。

実質年率(Annual Percentage Rate, APR)は、単純な金利だけでなく事務手数料・保証料などを含めた、実際の負担割合を示す指標です。

例えば表示金利が年2.0%でも、保証料や事務手数料が別途かかる場合、実質年率は年2.5%程度になることもあります。

つまり、「低金利」と書かれていてもAPR(実質年率)を見なければ本当に安いかは判断できません。

金利の計算方法(元利均等返済と元金均等返済)を解説

ローンなどでお金を借りる場合、契約書に必ず返済方式が書かれています。

一般的な返済方式の「元利均等返済」と「元金均等返済」について説明します。

- 毎月の返済額(元金+利息)が一定

- 家計管理がしやすい

- 返済初期は利息の割合が多く、元金が減りにくい

- 毎月の元金返済額が一定(利息分は別途加算)

- 返済初期の負担は大きいが、利息総額は少なくなる

・元利均等返済 → 毎月約29,000円、総返済額 約1,041,000円

・元金均等返済 → 初月約31,777円、総返済額 約1,037,000円

元利均等返済と元金均等返済では大きな差はないように見えますが、借入額が大きくなるほど「元金均等返済」の方が利息の負担は少なくなります。

【厳選比較】金利が安いお金の借り先ランキング

低金利でお金を借りたい場合、まず押さえておくべきは「銀行」「労働金庫(ろうきん)」「信用金庫」「JAバンク」の4大ジャンルです。

それぞれの最新金利を比較し、特徴や向いている人をまとめました。

主要4金融機関の金利比較ランキング

| 金融機関 | ローンの種類 | 金利(年率) | 特徴・メリット |

| 労働金庫(ろうきん) | 住宅ローン | 年0.985%~ (引下げ適用後) |

組合員優遇でさらに低金利、固定も選択可 |

| JAバンク | 住宅ローン(軽減型) | 変動:年0.75%~ 固定:0.6%〜 |

地域ごとに条件差あり、農業関係者以外も利用可 |

| 信用金庫(例:呉信金) | マイカーローン | 年1.50%〜 (キャンペーン適用) |

地域密着&柔軟な審査、保証料込み |

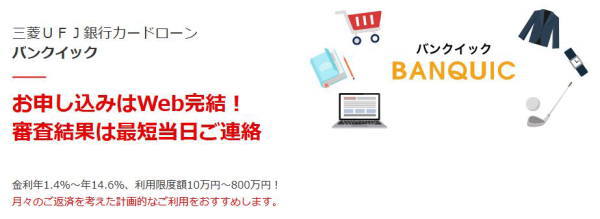

| 三菱UFJ銀行(バンクイック) | カードローン | 年1.4%〜14.6% | WEB完結&最短即日融資可、大口借入で低金利 |

※金利は記事執筆時(2025年8月)時点のものです。

1位:労働金庫(ろうきん)の住宅ローンは破格に金利が安い

| 団体会員ローン | 標準金利 | 引下後金利 |

| 手数料定率型 | 年2.625 | 年0.625%~0.715% |

| 手数料定額型 保証料一括前払い方式 |

年2.625 | 年0.775% |

| 手数料定額型 保証料月次後払い方式 |

年2.625 | 年0.875%~0.965% |

※中央ろうきんの金利は記事執筆時(2025年8月)時点のものです。

ろうきんは全国の労働者や、その家族が利用できる協同組織型金融機関です。

住宅ローンの金利は非常に低く、2025年8月時点では変動型で年0.965%(引下げ後)という破格の水準。固定金利も10年1.650%、全期間固定2.30%と安定志向の人にも向きます。

組合員またはその家族、長期で安定した返済計画を立てたい人。

2位:JAバンクは地域によって安い金利で借りられる

| 固定変動型 当初10年 | 年1.800%~年4.560% |

| 固定変動型 当初5年 | 年1.400%~年4.570% |

| 固定変動型 当初3年 | 年1.300%~年4.100% |

| 変動 | 年0.630%~年2.875% |

※上記ローンはJAなごや(2025年8月時点)の金利です。

JA(農協)が運営する金融機関で、農業関係者以外でも利用可能。

全国基準では変動型2.875%ですが、軽減プラン(最大金利引下げ幅適用)を適用すると0.63%まで下がる場合があります。固定3年1.3%〜という低さも魅力。ただし地域や支店によって金利差が大きいので、事前確認は必須。

固定金利の安心感を重視したい人、地域JAの優遇条件が使える人。

3位:信用金庫は地域密着で金利が安いのが魅力

| ご利用いただける方 | 1.広島県内にお住まいの方、またはお勤めの方 2.お申込時の年齢が満18歳以上の方 3.安定継続した収入のある方 4.日本国籍を有する方、または永住者および特別永住者の方 5.保証会社の保証を受けられる方 |

| 使いみち | 1.自動車、バイク、自転車購入資金 2.車検・修理、運転免許取得費用、車庫設置費用、充放電設備設置費用、自家用車購入に関する諸費用 3.マイカーローンの借換え資金 ※営業車輌の購入、個人間売買による購入、支払先がお申込人またはその配偶者・親・子が営む法人・自営業、支払済資金は対象外 |

| ご融資金額 | 1,000万円以内(1万円単位) |

| ご融資期間 | 3ヵ月以上15年以内(1ヵ月単位) |

| ご融資金利 | 変動金利年1.7% ※カードローンの契約で年1.5%に引き下げ |

| ご返済方法 | 元利均等返済 ※ボーナス時増額返済は6ヵ月毎でご融資額の50%以内とします |

| 保証人 | 不要です。一般社団法人しんきん保証基金の保証とします。 |

| 担保 | 不要 |

※上記ローンは呉信用金庫のキャンペーン期間(2025年4月1日~2026年3月31日)特別金利になります。

信用金庫は地域密着型で、地域住民や地元企業をサポートする目的で運営されています。

例えば呉信用金庫のマイカーローンは、キャンペーン適用で年1.50%まで下がる優遇金利。大手よりも柔軟な審査対応が期待できるのもポイントです。

地域での取引を重視する人、マイカーローンや教育ローンを低金利で組みたい人。

4位:三菱UFJ銀行カードローンは最短即日融資が可能

| 金利 | 年1.4%~年14.6% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 融資日数 | 最短即日 |

三菱UFJ銀行カードローンのバンクイックは、メガバンクならではの安心感と全国対応力が強み。

金利は限度額によって年1.4%〜14.6%と幅がありますが、高額借入になれば低金利ゾーンに入ります。銀行でも審査スピードが早く、WEB完結で即日融資も可能。

三菱UFJ銀行の普通預金口座を持っていなくても利用ができ、カードレス選択をすれば原則、自宅に書類等の郵送がないので内緒で借りたい人にもおすすめです。

急ぎで資金が必要な人、カードローンで日常的に資金管理をしたい人。

お金を借りるときは金利だけでなく「返済総額」で比べるのがコツ

金利比較は大切ですが、実際に支払う総返済額は「金利+保証料+手数料」で決まります。

例えば金利が安くても保証料が高ければ、結果的に他の金融機関より負担が増える場合もあります。

そのため必ずシミュレーションを行い、総支払額で比較することが重要です。

手軽に低金利で借りれる銀行カードローンランキング

銀行カードローンは、消費者金融に比べて「金利が低め」「大口融資にも対応しやすい」というメリットがあります。

一昔前までは銀行からお金を借りる場合3日程度時間が必要でしたが、現在は最短即日融資可能な銀行カードローンも多く、スピード面でかなり早くなってきています。

100万円以下の場合、大手消費者金融の金利が年17%~18%なのに対し、銀行カードローンは年14%~15%になっていますので約3%~4%程度金利が安くなっています。

ここでは主要な銀行カードローンを取り上げ、特徴とおすすめポイントを紹介します。

1位:三菱UFJ銀行「バンクイック」

| 金利 | 年1.4%~年14.6% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 融資日数 | 最短即日 |

- 三菱UFJ銀行口座がなくても利用可能

- Web完結申込に対応し、審査スピードも最短即日で早い

- 借入額が大きい人ほど低金利ゾーンが適用されやすい

先ほども紹介した三菱UFJ銀行カードローン「バンクイック」は、消費者金融に比べると上限金利が低め(年14.6%)に設定されているため「少額を短期で借りる」よりも「まとまった金額を長期で利用」する人に向いています。

銀行カードローンでは一般的に返済のためその銀行の普通預金口座が必要になるケースが多いのですが、バンクイックは三菱UFJ銀行の口座なしで利用できるのが大きなメリットです。

また、カードレス対応(カード発行なし)を選択すれば自宅への郵送物なしで借入できるため、同居家族に内緒で借りたい人にはおすすめの銀行カードローンになっています。

2位:三井住友銀行カードローン

| 金利 | 年1.5%~年14.5% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 融資日数 | 最短即日 |

- 三井住友銀行口座がなくても利用可能

- カードレス対応で最短即日が可能

- 全国のコンビニATMで手数料無料で借入・返済でき利便性が高い。

三井住友銀行カードローンは年1.5%~14.5%の金利となっており、すべてWEB上で完結できるのが特徴です。

また、借入・返済を全国のセブン銀行やローソン銀行等の提携ATMから手数料無料でいつでも利用することができます。大手消費者金融では所定の手数料が取られますが三井住友銀行では無料となっています。

三井住友銀行は、「増額審査」で限度額が上がると金利も下がりやすい仕組みになっています。利用実績を積めば、より低金利で借り続けられる可能性があります。

3位:みずほ銀行カードローン

| 金利 | 年2.0%~年14.0% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 融資日数 | 最短即日 |

- みずほ銀行の住宅ローン利用者はさらに年0.5%金利引下げ

- メガバンクの中でも「上限金利の低さ」が強み

- 審査はやや厳しめとされるが安定収入のある人にはおすすめ

みずほ銀行カードローンの「上限14.0%」という水準は大手銀行カードローンの中でも低く、少額借入を希望する人にとっても安心感があります。

みずほ銀行で住宅ローンを契約している人であれば、さらに年0.5%の金利引下げがありますので、年1.5%~13.5%の安い金利で借入することが可能です。

融資は最短即日が可能なので、急ぎの方にもおすすめできる銀行カードローンです。

4位:りそな銀行カードローン

| 金利 | 年1.45%~年13.90% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 数日 |

| 融資日数 | 数日 |

- りそな銀行の住宅ローン利用者はさらに年0.5%金利引下げ

- 上限金利年13.90%はかなり安い金利設定

- 必要書類は本人確認資料のみ

りそな銀行カードローンは、上限金利が年13.90%と低金利設定になっているため大手消費者金融や他の銀行よりも金利面では優位になっています。

審査は厳しめですが、通れば長期利用で大きな節約になるカードローンです。

りそな銀行で住宅ローンを契約中の方は、さらに金利年0.5%引下げになるため、年0.95%~13.40%(引下げ適用後)で利用することが可能です。

金利が安い銀行カードローンを選ぶポイント

低金利の銀行カードローンを選ぶポイントは、以下の3つになります。

少額借入の場合、実際に適用されるのは上限金利。したがって「上限が何%か」が重要です。

【2.利用限度額による差】

高額融資なら金利は下がりやすいので、必要額に応じて銀行を選びましょう。

【3.借入や返済の使いやすさ】

ATM手数料無料、アプリ対応、返済方式の柔軟さも大事な判断基準です。

労働金庫(ろうきん)の金利が安い低金利ローンを解説

労働金庫(ろうきん)は、労働組合や生協などが出資して運営している協同組織の金融機関です。

一般的な銀行や消費者金融に比べて「生活者のための金融機関」という立ち位置を持つため、お金を借りる時の金利が非常に低いのが特徴です。

ろうきんローンの最新金利水準(2025年8月時点)

| 住宅ローン(変動型) | 年0.965%~ |

| 住宅ローン(固定10年) | 年1.650%~ |

| 全期間固定型 | 年2.400%~ |

(出典:中央ろうきん公式HPより)

ろうきんの住宅ローンは、一般的なメガバンク住宅ローン(変動金利0.9%〜1.2%程度)と比べても遜色なく、組合員であればさらに優遇される場合があります。

ろうきんでお金を借りる特徴とメリット

お金を借りる方法ではあまり知名度がない「ろうきん」ですが、低金利で借りられるメリットがあるので覚えておきたい借入先の一つです。

以下にろうきんの特徴とメリットをまとめてみました。

【1.ろうきん組合員なら金利優遇がある】

労働組合や生協の組合員、またはその家族であれば、金利引き下げや保証料無料といった優遇が受けられるケースが多いです。

【2.生活重視の審査方針】

ろうきんは「利益第一」ではなく「生活者支援」を目的にしているため、銀行より柔軟な審査が期待できる場合があります。

【3.保証料込みの明朗会計】

ろうきんでは保証料や団体信用生命保険(団信)が金利に含まれている場合が多く、トータルコストが分かりやすい。

ろうきんでお金を借りるときの注意点

金利が安いろうきんですが、注意するポイントもあります。

【組合員でないと使えないケースがある】

一部商品は組合員専用。一般利用者でも使える商品はありますが、条件が異なるので注意が必要です。

【地域ごとに金利差がある】

「北海道ろうきん」「東海ろうきん」など、各地域で独自の金利体系を採用しているため、必ず最寄りのろうきんの公式サイトで確認することが大切です。

ろうきんからお金を借りるのが向いている人

一般的にお金を借りるのは銀行のイメージが強いのですが、ろうきんでは組合員であれば低金利でローンを利用することができます。

特に下記に該当する人は、ろうきんからの借入を検討してみるのがおすすめです。

- 住宅ローンを長期で金利を安く組みたい人

- 労働組合や生協とのつながりがある人

- 銀行よりも生活者寄りの金融機関を利用したい人

信用金庫・JAバンクの低金利ローンを紹介

銀行やろうきんに続いて、地域密着型の金融機関である「信用金庫」と「JAバンク」も、低金利ローンを探すうえで見逃せない存在です。

両者は大手銀行に比べると全国的な知名度は劣りますが、その分「地元住民に寄り添ったサービス」と「優遇金利」が魅力です。

信用金庫の低金利ローンを一部紹介

信用金庫は、地域の個人や中小企業をサポートすることを目的とした金融機関です。

全国に約250の信用金庫が存在し、それぞれが独自の金利体系や商品を用意しています。メガバンクよりも審査は比較的柔軟になっているため、自宅に近い信用金庫のローンを調べてみるのはおすすめの方法です。

長野信用金庫の無担保ローン

| プライムローン (マイカー関連資金) |

変動金利年1.900%~2.500% |

| プライムローン (教育・リフォーム関連資金) |

年1.925%~2.625% |

※上記は長野信用金庫プライムローンの2025年8月時点の金利です。

1.インターネットで仮審査申込みをされた方

なお、マイカーローンプライムについて一定の要件を満たす方は、お申込みからご契約までWEB上でお手続きが完了(ご来店不要)します。

2.マイカーローンのお申込みで、電気自動車等(新車・中古車)を購入する方

【対象となる自動車】

電気自動車、燃料電池自動車、プラグインハイブリット自動車、ハイブリット自動車

3.ご利用中の対象ローンがご融資日から6ヵ月以上経過し、かつ直近の約定返済が行われている方

4.当金庫の対象ローンを完済して3年以内の方(カードローンを除きます)

5.カードローン(しんきん保証基金付)をご契約中の方、もしくは新規契約していただける方(教育カードローンを除きます)

岡崎信用金庫のマイカーローン

| マイカーローン返済期間7年以内 | 最大優遇後 固定金利年1.580%~3.480%(保証料込) |

| マイカーローン返済期間7年超15年以内 | 最大優遇後 固定金利年2.055%~3.555%(保証料込) |

※上記は岡崎信用金庫マイカーローンの金利優遇キャンペーン(2025年8月時点)の金利です。

信用金庫は「地域密着型」なので、大手銀行に比べて柔軟に審査してくれるケースがあります。

たとえば、勤務先や居住地が地元なら有利に働くこともありますので金利を安く借りるなら穴場的に信金がおすすめです。

- 地元に根ざした取引を重視する人

- マイカー購入や教育ローンなど、生活密着型の資金を安く借りたい人

- メガバンクより柔軟な審査を期待したい人

JAバンクの低金利ローンを紹介

JA(農協)が運営する「JAバンク」も、全国に展開する協同組織型金融機関です。

農業従事者でなくても利用可能で、住宅ローンやマイカーローンを中心に低金利商品がそろっています。

最新の金利水準の例(2025年8月時点)

| 全国基準金利(住宅ローン) | 変動金利年2.875%~、固定3年3.45%~ |

| 軽減プラン適用後 | 変動金利年0.75%~、固定3年0.60%~ |

| 地域JAの例(JA兵庫六甲) | 軽減プラン適用後 変動金利年0.99%~、固定10年1.77%~ |

※地域JAの例はJA兵庫六甲の住宅ローン金利です。(2025年8月時点)

JAバンクは、地域や支店ごとに金利条件が異なるのが特徴。近隣のJAで確認すると、大手銀行より有利な金利条件を提示されることがあります。

お金を借りるときは銀行ばかりを探すのではなく、ろうきんやJAも含めて探すことが重要です。

- 固定金利で安心して返済したい人

- 地域のJAが実施するキャンペーンを利用したい人

- 銀行よりも低い金利を狙いたい人

信用金庫とJAバンクの共通点と違いについて説明

信用金庫とJAバンクはどちらも地域密着の金融機関ですが、それぞれ強みが違うのでわかりやすくまとめてみました。

- 地域密着型で、地元の住民や企業を優先

- 銀行や消費者金融よりも低金利で借りられるケースが多い

- 手数料や保証料が込みの「実質負担の低さ」が魅力

信用金庫:中小企業融資や個人ローンに強い

JAバンク:住宅ローンやマイカーローンのキャンペーン金利が魅力

金利を安く借りるための条件とコツを解説

住宅ローンやマイカーローン、カードローンなどは同じ金融機関で申し込んでも、金利は誰もが一律ではなく「利用者の条件」によって変わります。

ここでは、できるだけ低金利で借りるために意識しておきたい条件とコツを解説します。

信用スコアを高めるのが低金利で借りるコツ

ローンの金利は、申込者の「信用力」で大きく左右されます。

銀行や信用金庫は、申込者の信用情報(クレジットカードやローンの利用履歴、延滞の有無など)を確認し、リスクが低いと判断できれば金利を引き下げます。

- クレジットカードや携帯料金の支払い遅延を避ける

- 他社借入をできるだけ少なくする

- 長期間同じクレジットカードを利用していることもプラス評価

特に3ヶ月以上の延滞履歴は問題解決後(支払い後)5年間信用情報に登録されるため、すべてのローンの審査が通らなくなります。

「たった1回の延滞」が低金利を逃す原因や、将来ローンに通らなくなる原因になるため支払いは遅れずにすることが大切です。

勤続年数と年収の安定は評価が高くなる

銀行や信用金庫の審査では「年収の多さ」だけでなく「安定性」が重視されます。

たとえば同じ年収500万円でも、勤続10年の人と転職したばかりの人では評価が大きく異なります。

また、同じ勤続10年でも公務員や大企業の方が中小企業の人よりも安定性が高くなります。

- 勤続年数は最低3年以上あると安心

- 公務員や大企業勤務は有利

- 自営業やフリーランスは提出書類が増えるが、確定申告で安定した収入を証明すれば低金利を狙える

- 派遣社員や水商売、日雇いは評価が低いため低金利が狙いずらい

他社の借入状況を改善すると信用度が上がる可能性がある

「すでに複数社から借りている人」よりも「1社だけ借入がある人」の方が信用度は高く見られます。

複数借入がある場合は、借り換えローンやおまとめローンを検討し、1本化することで金利が下がる可能性があります。

例として、50万円を3社から借りている人(合計150万円)よりも、1社から150万円を借りていた方が150万円を貸せる信用力があると思われます。

消費者金融などの貸金業者は総量規制によって、年収の3分の1以上貸付ができませんが、銀行や信用金庫、ろうきん、JAは総量規制対象外となるため信用スコアによっては借入が可能になります。

低金利で借りたいならキャンペーン金利を狙うのがおすすめ

信用金庫やJAバンクでは、期間限定で大幅に金利を引き下げるキャンペーンを行うことがあります。

マイカーローンやリフォームローン、フリーローンなどキャンペーン時は金利が安くなりますので、それを狙うのがおすすめです。

【例】

・JAバンク:当初3年間固定0.60%〜

・呉信用金庫:マイカーローン最優遇1.50%

キャンペーンは常に行われているわけではありませんが、タイミングが合えば大手銀行よりも圧倒的に有利な条件で借りられることもあります。

- 信用情報をクリーンに保つ(延滞厳禁)

- 勤続年数・収入の安定性を重視する

- 他社借入を整理し、一本化して信用情報を良く見せる

- 金利引下げキャンペーンを活用する

注意!金利が安いときでも見落としがちな落とし穴

お金を借りる時に「低金利だから安心」と思って契約してしまうと、意外な落とし穴にハマることがあります。

ここからは、金利以外で注意すべきポイントについて解説します。

手数料や保証料が別途かかるケースがある

低金利ローンでも、実際には「事務手数料」「保証料」「印紙代」などが別途必要になる場合があります。

特に住宅ローンでは保証料が数十万円単位になることもあり、金利差以上の負担になることも珍しくありません。

・金利を年0.5%下げても、保証料が高くて総返済額はむしろ増えた。

・ネット銀行は事務手数料が定額でかかるため、短期利用だと割高になることも。

変動金利のリスクも考える

変動金利は初期の負担が軽い一方、将来的な金利上昇リスクがあります。特に長期借入(住宅ローンなど)の場合、年0.5%の上昇で数百万円の返済額増加になることも。

借入当初は返済が楽でも、「金利が上がったときに返済できるか?」という視点で計画を立てることが重要です。

キャンペーン金利の期限切れ

「当初3年間固定0.6%」などのキャンペーンは魅力的ですが、期間終了後は店頭表示金利に戻るケースが多いです。

結果として「後半の金利が高くなり、総額で見るとそこまで安くなかった」ということもあります。

必ず「キャンペーン終了後の金利水準」まで確認するようにしましょう。

繰り上げ返済や中途解約の制限

一部のローンでは「繰上げ返済手数料」がかかることがあります。低金利でも、自由に返済できないと総返済額を減らすチャンスを逃してしまいます。

ネット銀行や一部の信用金庫では繰り上げ返済が無料のところもあるため、商品選びの重要なポイントになります。

- 手数料・保証料の有無を必ずチェック

- 変動金利なら将来の金利上昇も想定する

- キャンペーン金利の終了後に注意

- 繰上げ返済や中途解約の制限も確認

お金を借りるときに金利以外で選ぶべきポイント

「低金利・金利が安いからお得」という考え方は正しいですが、それだけで金融機関を選んでしまうと失敗する可能性があります。

実際の利用シーンでは「審査スピード」や「返済のしやすさ」といった要素も同じくらい大切です。ここでは、金利以外にチェックしておきたいポイントを紹介します。

お金を借りるなら審査スピードと借入までの早さは重要

急な出費に備えて借りる場合、「借入までのスピード」は非常に重要です。

今日中に現金が必要な場合、即日融資可能な借入先に申込みしなければ当日にお金を借りることは不可能です。

特にJAやろうきんは来店や郵送でのやりとりがまだ多く、借入までに数週間かかることもあります。その点、大手消費者金融であれば申し込みから最短3分で銀行口座に振り込みされるところもありますので、急ぎの場合は特に申込み先の選択が重要となります。

| 大手消費者金融 | 最短3分~最短即日融資が可能 ※ お申込み時間や審査によりご希望に添えない場合がございます。 |

| 銀行カードローン | 最短即日~1週間程度 |

| 信用金庫・JA・ろうきん | 店舗での手続きが中心で時間がかかる傾向 |

低金利を狙うなら銀行や信用金庫がおすすめですが、「急ぎの資金」には不向きです。金利だけを見るのではなく、自分の状況に合わせて選びましょう。

返済方法の利便性はかなり大事

返済が続けやすいかどうかも大事なポイントになります。

・コンビニATMが無料で使えるか

・ネットバンキングやアプリで返済可能か

・自動引き落としに対応しているか

例えば、三井住友銀行や三菱UFJ銀行のカードローンは「コンビニATM手数料無料」で利便性が高く、地方の信用金庫やJAは「店舗窓口中心」になりがちなので、生活スタイルに合った金融機関を選ぶ必要があります。

特にカードローンの場合、コンビニATMと提携しているかどうか、そして提携ATM手数料が無料かどうかは大きなポイントになります。

メガバンクのカードローンの場合、コンビニATMと提携していて手数料無料になっているため返済の利便性はかなり良いと言えます。

借入限度額と将来の見直し

金利は「借入額の大きさ」によっても変動します。限度額が大きく設定されれば、より低い金利が適用される可能性があります。

将来的に借入を増やす予定があるなら、「増額審査」が柔軟な銀行カードローンを選ぶと安心です。

三井住友銀行カードローンの金利と限度額

| 限度額 | 金利 |

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

金融機関のサポート体制と安心感

いくら金利が安くても、サポートが不十分だと不安になるものです。

特に長期の住宅ローンでは、相談しやすい担当者や地域密着型の金融機関の存在は心強い要素です。

信用金庫やJAバンクは、担当者がついて丁寧にサポートしてくれるケースが多いのも強みです。

- 急ぎで借りたいなら消費者金融へ、低金利重視なら銀行、信金、JAがおすすめ

- 返済がネット、アプリ対応可どうかなど便利さも重要

- 将来的に高額借入を予定しているなら上限金利が低いところを重視すること

- 住宅ローンなどの長期利用は「相談できる窓口の有無」が安心材料になる

お金を借りるときは、金利はもちろん大事ですが「返済が続けやすい仕組み」「自分の生活に合った利便性」を考慮することで、より満足度の高いローン選びができます。

まとめ│自分に合った金利が安い低金利ローンを選ぼう

この記事では、銀行・ろうきん・信用金庫・JAバンクといった主要な金融機関の低金利ローンを比較してきました。最後にもう一度、要点を整理しておきましょう。

- 金利はわずか1%の差でも返済総額に大きな影響

- 固定金利=安心、変動金利=初期は安いが将来リスクあり

- 実質年率(APR)で「手数料・保証料込みの総コスト」を比較することが大切

目的別おすすめローンの早見表

| 利用目的・状況 | おすすめ借入先 | 特徴 |

| 長期の住宅ローンを低金利で組みたい | 労働金庫(ろうきん)or JAバンク | 固定・変動ともに低金利。組合員優遇あり |

| 急ぎでお金を借りたい(即日希望) | 消費者金融や銀行カードローン | WEB完結で最短即日融資が可能 |

| 地域密着で相談しながら借りたい | 信用金庫 | 柔軟な審査、生活に密着したローンが豊富 |

| マイカー購入や教育資金 | 信用金庫 or JAバンク | 専用ローンで低金利キャンペーンが豊富 |

ローン選びで失敗しないためのポイント

低金利ばかりに気を取られて、契約した後に後悔する人も実際には多くいます。

そこでローン選びで失敗しないポイントをまとめました。

金利以外の、保証料や手数料を含めた実質負担をチェック。

2.返済計画に合った金利タイプを選ぶ

長期なら固定、短期なら変動も選択肢。

3.信用力を高めて低金利を狙う

延滞を避け、勤続年数や収入の安定をアピール。

4.自分に合った金融機関を選ぶ

スピード重視か、相談重視か、安心感かで選び方は変わる。

お金借りる金利安いところを厳選比較のまとめ

「どこで借りるか?」は人によって最適解が異なります。

重要なのは、自分の借入目的やライフスタイルに合った金融機関を選ぶこと。

金利の安さはもちろん、返済のしやすさやサポート体制も含めて総合的に判断することが、賢く借りるための第一歩です。

株式会社VIDA MIA 代表取締役 大西宏明

保険やオペレーティング・リース、国内外の株式・債券・投資信託など多岐に渡った金融商品を活用しながら相続・事業承継対策スキームを策定し、専門家の税理士や弁護士とも提携して遺言の作成および民事信託(遺言代用信託)の提案も行なう。

特定の金融機関には属さず、近畿圏を軸に国内で幅広くワンストップ型の独立系総合金融コンサルティングを展開中。

最新記事 by 株式会社VIDA MIA 代表取締役 大西宏明 (全て見る)

- パートがお金を借りる方法!銀行含めてカードローンで借りたい人に向けて解説 - 2026年1月15日

- アイフルで学生が親バレせずに借りる方法!18歳19歳アルバイトでも内緒で借りれるのか解説 - 2025年12月21日

- SMBCモビットの増額審査はいつから?土日対応や審査に落ちたときの対策を解説 - 2025年11月8日