マイカーローンおすすめランキング【2025年】低金利や審査甘い自動車ローンを解説

【PR】本ページはプロモーションが含まれています。

マイカー(自動車)購入には数十万~数百万円といった高額な資金が必要になります。「一括での購入は難しい…」という方にとって頼りになるのが マイカーローン(自動車ローン) です。

しかし一口にマイカーローンといっても、銀行やネット銀行が提供する低金利タイプから、ディーラー系や審査に通りやすいタイプまでさまざま。

「少しでも金利を抑えたい」「まずは審査に通ることが優先」など、重視すべきポイントは人によって異なります。

そこで本記事では、2025年最新版のおすすめマイカーローンをランキング形式で紹介。

低金利で総返済額を抑えられるローンから、比較的審査が柔軟なローンまで、あなたの状況に合った選び方をわかりやすく解説します。

- 金利が安いローンと審査に通りやすいローンの違いがわかる

- 自分に合ったマイカーローンをスムーズに選べる

- 無駄な申込みを避け、効率的に車を購入できる

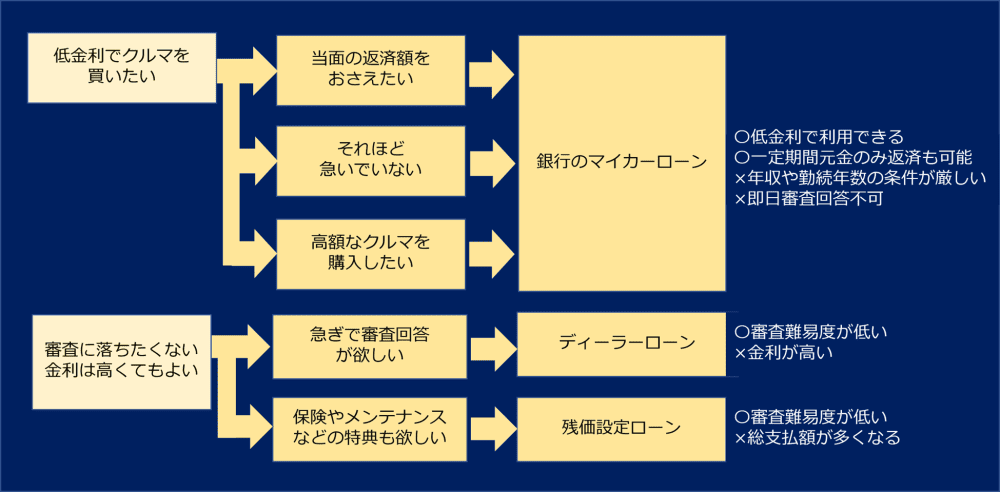

タイプ別のマイカーローン選び方を図解で解説

低金利の銀行マイカーローンランキング【2025年】

マイカーローンの中でも「低金利で借りたい」と考える方におすすめなのが、銀行のマイカーローンです。

銀行は金利が低めに設定されているうえ、返済方法も便利な特徴があり、総返済額を大きく抑えられるメリットがあります。

また、銀行は金融機関としての信頼性が高く、安心して利用できる点も魅力のひとつ。

「ディーラーローンと比べてどちらが有利なのか?」と迷う人も多いですが、長期で利用するほど金利差によるメリットは大きくなるため、低金利重視の方には銀行ローンが有力な選択肢となります。

ここからは、主要銀行が提供するおすすめのマイカーローンを比較しながらラキングで紹介していきます。

銀行マイカーローンの比較表【2025年8月時点】

| 銀行名・商品名 | 金利 | 借入可能額 | 審査スピード | 特徴 |

| 三菱UFJ銀行 ネットDEマイカーローン |

変動年1.65%~2.60% | 10万~1,000万円 | 事前審査は最短即日 | ・借入額501万円以上で年1.65%と超低金利 ・住宅ローンがあればさらに年-0.2%の優遇 |

| 横浜銀行マイカーローン | 変動年0.9%~2.8% | 最高1,000万円 | 仮審査は最短即日 | ・最低金利0.90%の地方トップクラス ・仮審査回答最短即日でスピーディー |

| 損保ジャパン ジャパンダ・ネットマイカーローン |

固定年1.55%~4.20% | 20万円~1,000万円 | 最短翌日 | ・固定金利で返済額が安定 ・来店不要・全国対応で便利 ・審査最短翌日&借入20万円から対応 |

| りそな銀行マイカーローン | 変動年1.300%~4.200% | 最大1,200万円 | 仮審査回答最短翌日 | ・借入限度額最大1,200万円で幅広い車種対応 ・EV/FCVだと最大年0.3%金利引下 |

| 住信SBIネット銀行 マイカーローン | 変動年2.275%~4.475% (引下げ適用後) |

10万円~1,000万円 | 公式HP参照 | ・最大1.0%金利引き下げの可能性あり ・1円から繰上返済OK・手数料無料 |

| 三井住友銀行マイカーローン | 変動年2.950% | 10万円~300万円 | 最短当日 | ・最大300万円で少額購入向き ・最短当日審査で早い |

| イオン銀行マイカーローン アシストプラン |

固定年3.80%~13.50% | 10万円~700万円 | 公式HP参照 | ・新車中古車以外に保険料や車検、修理、税金にも利用可能 ・ドライブレコーダーやカーナビ、ETCのオプション利用もOK |

| みずほ銀行多目的ローン | 変動金利年6.025% 固定金利年7.40% |

10万円~300万円 | 公式HP参照 | ・証書貸付ローンを利用中または過去に利用した人は年0.1%金利引下げ ・自動車以外結婚費用や旅行、家電購入など様々な使いみちに利用可能 |

1位:三菱UFJ銀行「ネットDEマイカーローン」なら元金返済を3年間据え置きできる

マイカーローンで当面の返済額を抑えたいなら、三菱UFJ銀行の「ネットDEマイカーローン」がおすすめです。

「ネットDEマイカーローン」は元金の返済を3年間据え置きできるため、マイカー購入直後の支払いを最低限おさえられるのが特徴です(元金据置期間3年、元金返済期間7年)。

たとえば借入金額が200万円の場合、当初3年間の返済額は約6,875円/月になります。(変動金利年4.125%の場合)

申込手続はWeb完結で来店や書類の記入も不要ですし、事前審査結果は最短即日に回答可能です(本審査回答は最短翌々営業日)。

ただしWeb完結するには三菱UFJ銀行の普通預金口座を持ち、三菱UFJダイレクトのログインパスワード登録が必要ですので事前に口座開設しておくのがおすすめです。

| 金利 | 据え置きタイプ:変動年4.125% 通常:変動年1.65%~2.60% |

| 借入可能金額 | 10万~1,000万円 |

| 返済期間 | 6ヵ月以上10年以内(1ヵ月単位) ※据置タイプは10年固定(元金据置期間3年、元金返済期間7年) |

| 担保・保証人 | 不要、株式会社ジャックスが保証 |

| 審査回答時間 | 事前審査は最短即日回答 |

※金利含めた商品内容は2025年8月時点の金利になります。

2位:横浜銀行マイカーローンは最低年0.9%の低金利でおすすめ

横浜銀行のマイカーローンは、年0.9%~2.8%の低金利で新車・中古車の購入はもちろん、他社で契約した高い金利のマイカーローンや残価設定型ローンでも同じ金利で借り換えが可能になっています。

申し込みから借入までWebで完結し、来店も不要で仮審査の結果は最短即日にメールで回答があります(WEB申込みの場合)。

ただし横浜銀行を利用できるのは、居住地または勤務先の住所が下記住所にある人になります。全国どこからでも申し込めるわけではないため、対象エリアに注意して申し込むようにしましょう。

・神奈川県:全域

・東京都:全域(一部地域を除く)

・群馬県:前橋市、高崎市、桐生市、みどり市

| 金利 | 変動年0.9%~2.8% |

| 借入可能金額 | 最高1,000万円 |

| 返済期間 | 1年以上10年以内 |

| 担保・保証人 | 不要、株式会社ジャックスが保証 |

| 審査回答時間 | 仮審査は最短即日回答 |

※金利含めた商品内容は2025年8月時点の金利になります。

3位:損保ジャパンのマイカーローンはエコカー割で低金利で借りれる

環境配慮車(電気自動車、水素自動車等の燃料電池車、ハイブリッド車)を購入するなら、損保ジャパンのジャパンダ・ネットマイカーローン「エコカー割」がおすすめです。

通常金利は固定年1.65%~4.20%ですが、「エコカー割」を使うと固定年1.55%~4.20%の低金利で借りられます(2025年8月時点)。また、審査結果は最短翌日回答で新規口座の開設も必要ありません。

申し込みから借り入れまでWebで完結でき、新車・中古車の購入はもちろん、キャンピングカー・バイク・セカンドカーにも利用可能です。

| 金利 | 固定年1.55%~4.20% |

| 借入可能金額 | 20万円~1,000万円 |

| 返済期間 | 6か月~10年(6か月単位) |

| 担保・保証人 | 不要、SONPOクレジット株式会社が保証 |

| 審査回答時間 | 最短翌日回答 |

※金利含めた商品内容は2025年8月時点の金利になります。

4位:りそな銀行マイカーローンはWEB完結で借り換えもOK

りそな銀行のマイカーローンは変動金利年1.300%~4.200%の低金利に加えて、他の金融機関やディーラーローンからの借り換えも可能です。

- 現在利用中の他社自動車ローンの残高の範囲以内(1万円単位)で、且つ10万円以上1,200万円以内(1万円単位)の金額

- 現在利用中の他社自動車ローンの残存期間内で、且つ1年以上10年以内(1ヶ月単位)の返済期間

また、りそな銀行で住宅ローンを利用している人なら年1.300%か年2.300%のどちらかの金利が審査によって決められます(※独立行政法人住宅金融支援機構または「りそな住宅ローン【フラット35】」のみをご利用の方は対象外)。

購入する車が決まっていなくても「借入れ10秒診断」や仮審査が受けられるため、「マイカーローンが利用できるかどうか先に知りたい」と思う人は利用してみてもいいでしょう。

| 金利 | 変動年1.300%~4.200% |

| 借入可能金額 | 最大1,200万円 |

| 返済期間 | 1年以上10年以内(1年単位) |

| 担保・保証人 | 不要、りそなカード株式会社または株式会社オリエントコーポレーションが保証 |

| 審査回答時間 | 仮審査回答最短翌日 |

※金利含めた商品内容は2025年8月時点の金利になります。

5位:三井住友銀行マイカーローンは最短即日審査結果回答

三井住友銀行のマイカーローンは、メガバンクならではの安心感と利用しやすさが魅力の自動車ローンです。

金利は変動金利でおおよそ年2.95%前後(審査結果によって変動あり)と、ディーラーローンよりも低めの水準が期待できます。借入可能額は10万円~300万円と、比較的少額から利用できるため新車だけでなく中古車購入やバイク購入など幅広いニーズに対応可能です。

審査スピードも早く、即日回答が可能で銀行店舗・インターネット・電話・ローン契約機と複数の申込チャネルを選べる柔軟さがあります。来店不要で手続きが完結するケースも多く、仕事で忙しい方でも利用しやすいのが特徴です。

また、融資実行後の返済は6カ月~10年程度まで設定でき、ライフスタイルに合わせた返済プランを組みやすい点もメリットです。

さらに三井住友銀行は大手金融機関としての信頼性が高く、長期にわたり安心して利用できる点も強みといえます。「少額~中規模の借入を低金利かつスピーディーに実現したい」方には特におすすめできるマイカーローンです。

| 金利 | 変動年2.950% |

| 借入可能金額 | 10万円~300万円 |

| 返済期間 | 1年以上10年以内(1ヵ月きざみ) |

| 担保・保証人 | 不要、SMBCコンシューマーファイナンス株式会社が保証 |

| 審査回答時間 | 最短即日 |

※金利含めた商品内容は2025年8月時点の金利になります。

6位:イオン銀行マイカーローンは自動車のことなら何にでも利用可能

イオン銀行のマイカーローンは固定金利3.80%~13.50%、借入可能額は10万円〜700万円、そして返済期間1年〜8年というわかりやすい商品設計が特徴です。

他の銀行のマイカーローンと比較すると金利が高めになっていますが、自動車関連のものなら利用使途は何にでもOKとなっています。

自動車購入費以外に、マイカーの保険料や車検代、修理費用や各種税金にも利用できるのがメリットです。

しかも、インターネットバンキングを使えば1円単位での繰り上げ返済が可能で、手数料無料になっています。WAONポイント付与のキャンペーンもあり、返済しながらお得感も得られるのが魅力となっています。

| 金利 | 固定年3.80%~13.50% |

| 借入可能金額 | 10万円~700万円 |

| 返済期間 | 1年以上8年以内(1年単位) |

| 担保・保証人 | 不要。株式会社ドコモ・ファイナンスまたは株式会社オリエントコーポレーションまたはアコム株式会社が保証 |

| 審査回答時間 | 公式HP参照 |

※金利含めた商品内容は2025年8月時点の金利になります。

7位:みずほ銀行多目的ローンは車購入以外にも無担保で利用可能

みずほ銀行にはマイカーローンはありません。ただ、みずほ銀行の「多目的ローン」ならクルマの購入だけではなく免許取得や結婚費用などさまざまな目的でお金が借りられます。

金利も変動金利の年6.025%か固定金利の年7.40%かを選択でき(2025年8月時点)、最大300万円・最長7年まで利用可能です。

多目的ローン申込時に同行の証書貸付ローンを利用中か過去利用している人なら、年0.1%の金利優遇措置を受けられます。

申し込みもWebから可能で、契約書の郵送手続きさえ済ませておけば来店は不要です。

| 金利 | 変動金利年6.025% 固定金利年7.40% |

| 借入可能金額 | 10万円~300万円 |

| 返済期間 | 6ヵ月以上7年以内(1ヵ月単位) |

| 担保・保証人 | 不要。株式会社オリエントコーポレーションが保証 |

| 審査回答時間 | 公式HP参照 |

※金利含めた商品内容は2025年8月時点の金利になります。

ディーラーのマイカーローンおすすめランキングを紹介

「ディーラーローン」は、手軽な申し込み方法や柔軟な返済条件で利用できるのが特徴です。

ディーラーローンは自動車メーカーのグループ会社である信販会社が提供しているため、車を購入するディーラーでの手続きが可能です。(※トヨタの場合はトヨタファイナンス株式会社など)

銀行などの金融機関のマイカーローンにくらべると、審査時間も短く最短申込日の当日に審査結果が出ます。

金利は銀行よりやや高めですが、自動車メーカーのディーラーローンには専用の保険やメンテナンスサービスが含まれている場合もあるので、コストパフォーマンスが高いと言えます。

ここでは各自動車メーカーのディーラーローンのメリットや、おすすめのサービスについておすすめのラキングでまとめてみました。

1位:ホンダのディーラーローンは様々なプランから選べるのがおすすめ

ホンダのディーラーで利用できる「Honda四輪新車クレジット」は、全国統一金利で安心して契約できる点が大きな特徴です。

「印鑑と運転免許証」があれば店舗にいる間に申込から審査まで完了し、即日契約も可能な手続きのスピード感も魅力になっています。

また、一部繰上返済や早期一括返済が手数料無料に加えて、さまざまなクレジットのプランがあるのが特徴になっています。

- 「楽まる」楽らくまるごとプラン

- 「残クレ」残価設定型クレジット

- 「バリ保」バリュー保証プラン

- 「クレジット」

「楽まる」楽らくまるごとプラン

「楽まる」とは、ホンダのサブスクリプションのことです。毎月の支払いはずっと定額で、契約期間中に好きな車に自由に乗り換えできます。

月々の支払代金に税金や保険、メンテナンス等の維持費が含まれていますので、車検代などの追加の出費はありません。頭金や初期費用もなく、利用期間は3年/5年/7年から選択できます。

「残クレ」残価設定型クレジット

残価設定型クレジットとは数年後の買取保証額「残価」をあらかじめ設定し、「残価」を除いた金額をクレジットで支払う方法です。

期間は3年/4年/5年から選択でき、月々の支払いも最低3,000円から設定できます。

期間経過後は乗り続けるのも乗り換えるのも自由に選択でき、車返却時の条件にあえば最終回の支払いは不要です。

「バリ保」バリュー保証プラン

バリュー保証プランとは、あらかじめ契約満了時の買取保証額を設定し、購入時と契約満了時の2回に分けて支払うプランです。

契約期間は3年/5年から選択でき、車を返却する場合は2回目の支払いは0円になります。

クレジット

ホンダ四輪新車クレジットは最低支払額3,000円以上から、支払い回数も3回から84回までの間で下記4つの支払い方法が選べます。

| 金額指定 | 予算に合わせて区切りのいい金額で毎月支払い |

| 回数指定 | 希望の支払い回数にあわせて月々の金額を計算 |

| 一括払い | 一括での支払い月を任意に設定可能 |

| 不均等払い | 例えば初回から24回までは月々20,000円、25回以降は月々10,000円など支払金額の増減を任意に設定可能 |

2位:日産フィナンシャルサービス

日産の「オートクレジット」は、購入者のライフスタイルや予算に合わせて自由に支払い方法を選べる柔軟な車のローンです。

・車を買いたい人は「オートクレジット」がおすすめ

・乗る分だけ払いたい人は「残価設定型クレジット」がおすすめ

・車に関する手間を省きたい人は「おまとめプラン」がおすすめ

・店頭に行かずにオンライン契約した人は「Click Mobi」がおすすめ

日産フィナンシャルのクレジット・リース比較表

| 項目/プラン | オートクレジット | 残価設定型クレジット | おまとめプラン | Click Mobi |

| 契約形態 | クレジット契約 | クレジット契約 | リース契約 | リース契約 |

| 所有者 | 販売会社 (支払い中は所有権留保) |

販売会社 (支払い中は所有権留保) |

日産フィナンシャルサービス | 日産フィナンシャルサービス |

| 申込・契約 | 店舗 | 店舗 | 店舗 | ネット・ご自宅 |

| 自動車税 | 毎年お支払い | 毎年お支払い | リース料に含まれる | リース料に含まれる |

| 契約期間 | 3回~72回払い | 36回~72回払い | 3年~7年契約 | 3年~7年契約 |

| 解約・返済 | 早期一括返済 | 早期一括返済 | 中途解約 | 中途解約 |

日産販売店で提供される「残価設定型クレジット(BVC)」は、数年後の買取保証額(残価)を差し引いた金額だけを月々支払う仕組みで、月々の負担を軽減できるのが特徴です。

契約期間は3年・4年・5年から選べ、走行距離も月間1,000kmまたは1,500kmと上限が設定されています。

返済終了時には、「新車へ乗り換え」「返却」「残価を支払って買取」の3つから選択が可能。また、残価保証付きなので将来の中古車相場下落のリスクを気にせず安心できるメリットがあります。

3位:スズキファイナンスのローンは2種類の残価設定型クレジットがある

スズキのディーラーローン(スズキファイナンス)では、まず基本の「スズキクレジット」があり、頭金やボーナス併用も利用でき、支払回数は最大84回と自由度の高い通常ローンです。

契約後も支払額や料率は変更されず、途中での一括返済も可能で安心です。

さらに、人気が高いのが残価設定型「かえるプラン」。3年/4年/5年のプランがあり、最終回の支払いに残価を据え置くことで、月々の支払額を大幅に軽減できるのが魅力です。

スズキファイナンスの残価設定型クレジットは、「かえるプラン」と「安心60プラン」から選べるようになっています。

かえるプラン

- 車両本体価格(税抜)の一部をあらかじめ残価として設定し、残りの金額を分割して支払うクレジット

- スズキ安心メンテナンスパックが付いている

- 車両販売価格合計から車輛残価を差し引いた金額を頭金として支払い、分割手数料相当額を1回目として支払えば、3年後まで月々の支払いを据え置ける「かえるプラン3年据置払い」も選べる

安心60プラン

- 契約期間中にケガや病気、免許の返納などで運転できなくなった場合、車を返却することでクレジット残額の支払いが不要になる残価設定型クレジット

- 対象者は60~75歳

- スズキ安心メンテナンスパック付き

- 電話で24時間365日、無料で相談できるメディカルアシストサービス付き

そのほかにもスズキのサブスクリプションとして、車輛代金・諸費用・維持費などをまとめて7年間クルマに乗ることができる「スズキ定額マイカー7」も選択できます。

もちろん通常の均等分割払い・ボーナス併用払いも利用可能です。

4位:トヨタファイナンスのディーラーローンは低金利で借りれる

トヨタファイナンスが提供するディーラーローンは、新車・中古車どちらにも対応し、比較的低い金利が魅力です。

例えば、新車ローンではおおよそ年3.9〜6.5%と一般的なディーラーローン(年4〜8%)よりもお得な金利設定になっています。

また、残価設定型クレジット(残クレ)や残額据置き払いなど支払いプランの柔軟性が高いのも特徴です。月々の負担を軽くしながら、契約満了時には「乗り換え」「返却」「買取」から選べる設計でライフスタイルや資金計画に合わせた利用ができます。

- まとまった頭金がないけど、新車がほしい方

- 月々のお支払い額を抑えたい方

- 上位グレードのクルマが欲しい方

トヨタファイナンスの残価設定型クレジットの特徴は、月々の支出を抑え最終回の支払い方法を選択できることです。また、ボーナス額の変更や繰り上げ返済等のお支払いプランの一部変更が可能なのもメリットです。

最終回のお支払いは、「新しい車に乗り換える」「車を返却」「車をお買い上げ」の3つから選ぶことがでるので、その時の状況によって自分に合った選択をすることが可能です。

マイカーローンの審査の仕組みと審査落ちを防ぐ対策を紹介

マイカーローンを利用するには、審査通過が必要になります。ローンの審査通過には収入や職業だけでなくさまざまな条件を満たす必要があり、事前に対策を講じておくことが大切です。

ここからはマイカーローンの審査の仕組みや審査に落ちる原因について解説し、審査を通過するためのコツもご紹介します。

まず、マイカーローンの審査申し込みから借り入れまでの流れを確認していきましょう。必要な手続きを事前に確認しておくと、契約がスムーズに運びます。

step①…購入する車や、借入額や返済期間などを決め、ディーラーなどで見積もりをとる

step②…金融機関でマイカーローンを申し込むか、ディーラーローンを申し込む。

step③…金融機関やディーラー信販会社の審査を受ける

step④…可決になれば契約締結。指定口座*に借入金が振り込まれる

step⑤…自動車を購入する

*金融機関によっては直接ディーラーに入金される。

*ディーラーローンの場合はローン契約のみで現金の入金はない。

マイカーローン審査で重要なポイントは返済能力

マイカーローンの審査でもっとも重視されるのは、申込者の返済能力です。

返済能力とは、ローンを借りてから継続的に返済できる能力のことを指し、毎月安定した収入があり他社借入れ額が少ないと「返済能力が高い」と判断してもらえます。

そのため、マイカーローンの利用条件として最低年収を定めている金融機関もあるのが現状です。

三菱UFJ銀行ネットDEマイカーローンの利用条件

- 年齢が申込時に満18歳以上、完済時に満70歳の誕生日までで、保証会社(㈱ジャックス)の保証を受けられるお客さま

- 前年度の税込年収(事業所得の方は申告所得)が200万円以上のお客さま(年金収入のみは対象外)

- 勤続(営業)年数が1年以上のお客さま

- Eメールアドレスをお持ちのお客さま

- 外国人のお客様は永住許可を受けている人が対象

最低年収の条件をつけていない金融機関でも、年収を超えた金額の申込みは「支払い能力を超えている」と判断される場合が多いです。

金融機関は年収だけではなく、借り手の勤続年数や雇用形態も重視します。年収が高く長期間同じ職場で勤務している人は返済能力が高いと判断され、審査に通りやすくなります。

一方、非正規雇用者の場合は収入が不安定なため返済能力が低いと判断されてしまうことも多いでしょう。

マイカーローンの審査落ちする人の共通点

マイカーローン審査落ちする人たちには、下記のような共通点があります。

- 年収が低い

- 雇用形態や勤務状況が安定していない。または勤続が短い

- 年齢が未成年、または利用上限年齢に近い

- 収入を超えた借入れ額を申し込んでいる、または支払い能力を超えている

- 信用情報機関に他社ローンやカードの延滞履歴がある。または他社ローンの借入額が多い

金融機関は「継続して安定的な収入」を得ているかを重視しますから、収入が安定していない場合や年齢の割に勤続が短い場合は審査落ちする可能性が高いです。

自動車ローンは割賦販売法で定められた「支払い可能額見込み調査」の対象からは外されています。

しかし実際の審査では「用途・過去の利用状況・生活における必要性を調査し、支払総額が生活水準に照らして相当であるかどうか?」がチェックされます。

Q:支払可能見込額調査により、自動車ローンを組めなくなりませんか?

A:(前略)例えば自動車など、比較的高額であっても生活に必要とされる耐久消費財については、用途、過去の利用状況、生活における必要性を調査し、支払総額が生活水準に照らして相当であることなど確認した場合には、1年間の支払額が支払可能見込額を超える自動車ローン(個別信用購入あっせん)の契約を締結することが可能です。

(引用元:経済産業省「割賦販売法の概要・FAQ」)

したがって、借り手の家族構成や生活の水準から「借入れ額が過大である」と判断されれば、審査落ちとなるでしょう。

マイカーローン審査に落ちないためには頭金と保証人が重要

マイカーローンの審査に通るか不安なら、頭金を入れるか連帯保証人をつける方法があります。頭金を用意すれば借入総額が減少し申込人の返済能力が高くなるため、審査に通りやすくなります。

年収以上の車を購入したいときは、借入金が年収の範囲内におさまるくらいの頭金を入れると効果的です。

また連帯保証人を立てることができれば、保証人の収入や職業などの諸条件が審査に反映されるので審査に通りやすくなります。

ただし、連帯保証人は申込人と同等の返済責務を負う必要があるため、十分な説明と相手側の同意が必要です。

銀行マイカーローンとディーラーローンの審査通過率の違い

ここからは、銀行マイカーローンとディーラーローンで審査基準や通過率にどのような違いがあるのかを見ていきます。

顧客が車を購入しようと販売店に行ったとき、まず薦められるのはディーラーローンです。ディーラーローンの審査をおこなうのは、メーカー直系のクレジット会社か提携の信販会社になります。

販売店の目的は車を売ることで審査が通らないと車の販売機会を失うため、グループ会社であるメーカー系信販会社の審査は甘い(通りやすい)傾向にあります。

一方、銀行マイカーローンは銀行が審査しますので、申込人の収入や借り入れ履歴・勤務先などを中心に厳しい審査が実施されます。

銀行は自行のリスクを考慮して審査するため、厳しい基準が設けられているのが特徴です。

以上のような特徴をふまえて、具体的にディーラーローンと銀行マイカーローンとの違いを整理してみました。

ディーラーローンの方が銀行に比べて金利が高い

銀行マイカーローンは高額な資金を長期間貸し出すため、厳しい審査をおこなうので手間や時間がかかります。

ディーラーローンは車の商談中に審査するケースが多く、審査に時間がかかったり審査に落ちたりするとディーラーは車の販売機会を逃がしてしまいます。

短時間で高額ローンの利用可否を判断しなければいけないためリスクも高く、金利も高めに設定されているのです。

また、リスク回避のためディーラーローンは返済期間も比較的短めに設定されているのが特徴です。

審査が厳しくても金利が安い方がいいなら銀行マイカーローン、金利が多少高くても審査通過率が高いローンがいいなら、ディーラーローンをおすすめします。

銀行マイカーローンとディーラーローンの特徴

| 銀行 | ディーラーローン | |

| 金利 | 変動金利年0.90%~5.0%前後 | 固定金利年3.5%~9.0%前後 |

| 融資額 | 10万円~1,000万円 | 車両価格での融資 |

| 審査時間 | 最短即日~数営業日 | 1時間前後 |

| 返済期間 | 1年~10年 | 3回~84回 |

| 車の所有者 | 購入者 | ディーラーまたは提携信販会社 |

ディーラーローンはオプションや値引き特典がメリット

ディーラーローンを利用すると、一般的にはクレジット付帯オプションサービスを受けられます。

また、現金で買うよりディーラーローンを利用したほうが値引き幅が大きくなるのでお得です。

たとえばトヨタファイナンスのクレジット付帯オプションサービスを申し込むと、修理費用が1年間保証で最大5万円まで保証されます。

どのメーカーもメンテナンスや車検費用などのパッケージを残価設定型クレジットなどに付加して、ディーラーローンにメリットがあるように工夫しています。

新車購入時の値引きも、現金一括で買う客よりディーラーローンを利用して買う客の方が大きいケースは珍しくありません。

なぜなら、購入客がローンを組むと提携の信販会社からディーラーにバックマージンが入るのでディーラーの利益が大きくなるからです。

車輛代金も信販会社から立替払いで一括入金されるため、ディーラーにとってリスクがないのも大きなメリットです。メーカーが値引きや特典を付けてでもディーラーローンを勧めるのには理由があるのです。

ディーラーローンの審査が銀行よりも甘い理由

ディーラーローンを利用すると購入した車の所有者は、ローン完済までの間ディーラー提携の信販会社のものになります。

ディーラーローンは車が担保になるため、ローン契約者が返済できなくなったときはクルマを没収すればよいことになります。

信販会社は高めの金利と担保設定によりリスク対策をしていますので、ディーラーローンは銀行よりも審査通過しやすいのです。

なお、残価設定型クレジットも車を返却することを前提としていますので所有者はディーラー提携の信販会社になります。

マイカーローンと残価設定ローンで迷ったときの選び方を解説

金融機関でマイカーローンを借りるか、残価設定型クレジットで月々の支払額を抑えるか迷う人も多いでしょう。

とくに残価設定型クレジットは金利も期間限定で銀行並みに安く設定しているメーカーもあるので、なおさら悩ましいかもしれません。

ここでは、マイカーローンと残価設定型クレジットの特徴を説明します。

低金利で借りたいなら銀行のマイカーローンがおすすめ

金利だけを考えて選ぶなら、銀行などの金融機関のマイカーローンが低金利でおすすめです。

金融機関の利用条件にもよりますが、変動金利年0.90%から選択できる銀行マイカーローンの金利に、残価設定型クレジットの金利はかないません。

たとえば、ホンダファイナンスの残価設定型クレジットは固定金利で実質年率3.5%ですから、支払総額にすると大きな差がでるでしょう。

オプションやメンテナンス特典を考えるなら残価設定ローンがおすすめ

残価設定型クレジットには、メンテナンスパックなどの特典が付いていてお得な場合もあります。

たとえば、スズキファイナンスの残価設定型クレジット「かえるプラン」にはスズキ安心メンテナンスパックが付いていて、半年ごとの点検費用や車検時の基本整備費用・登録代行手数料などが無料です(車検の法定諸費用・部品代等は別途請求有)。

マイカーローンより多少金利が高くても、メンテナンス費用等を合算するとお得になる場合もありますので残クレを検討する価値はあるでしょう。

残価設定ローンの注意点について

便利な残価設定ローンですが、残価設定型クレジットを利用する場合の注意点をあげてみました。

- 走行制限距離を大幅に超えた場合や傷やへこみで車の価値が下がると残価精算時に差額を支払う必要がある

- 金利は据え置いた残価にもかかるため支払総額が高くなる場合がある

- 所有権はディーラーまたは提携の信販会社にあるため自由に売れない

- 残価精算時にそのまま乗り続けると、残価に対し再クレジット申し込み時のレートの金利が新たに付くため支払総額が増える場合がある。

残価設定型クレジットは短期間で車を買い替える人には、同じメーカーの新車に乗り換えられるなどのメリットがあります。

残価精算時に車を返却して清算し、他社の車に乗り換えるのも得策です。

以上の点に注意したうえで上手に残価設定型クレジットを利用しましょう。

マイカーローン利用時の注意点やメリット・デメリットを解説

マイカーローンを利用する場合に注意する点や、メリット・デメリットについても解説します。

計画的にローンを利用しないと、最終的にはクルマを手放すことにもなりかねませんので、マイカーローンのデメリットには特に注意してください。

マイカーローンのメリットは資金がなくても車が買えること

マイカーローンを利用すれば、手元に資金が無くても車が購入できますし、貯金も大幅に減らすこともありません。

マイカーローンによっては税金や保険料などの初期費用も組み込めるので、家計にあわせて計画的な返済も可能です。

マイカーローンのデメリットは返済負担が高いこと

マイカーローンを利用すれば、車両本体価格や初期費用とは別にローン金利がかかります。

高額な車を購入した場合や支払期間が長いと、金利負担も大きくなり一括購入した場合に比べて返済負担は大きくなるデメリットがあります。

ライフスタイルの変化によって、月々の支払額やボーナス加算額が負担になり、破綻してしまうケースも少なくありません。

返済負担が大きくなり過ぎないように注意することが大切です。

頭金や購入車種によってもマイカーローン利用時のメリットは変わる

頭金の額や購入する車種によって、マイカーローンを利用する際のメリットは異なる場合があります。

- 車の購入価格が下がるため、返済額が少なくなる

- ローン金利が低くなることがある。

- 返済期間が短くなるため、総返済額か少なくなる

- 新車の場合、メーカーのキャンペーンや補助金を利用できる場合がある

- エコカーなど低燃費の車を選ぶ場合、補助金の利用のほか燃料費が抑えられローンに回せる金額が増える

- 中古車は価格が低いケースも多くローン返済額が少なくなる。

以上のように、頭金や購入する車種によってマイカーローンを利用するメリットは異なります。

自分にとって最適な方法を選択するためには事前に資金状況や希望する車種などをよく考え、比較検討することが重要です。

低金利のマイカーローンでよくある質問

銀行マイカーローンを利用するのに、さまざまな不安や疑問が湧いてくると思います。

ここではマイカーローンを利用する人が疑問に思う一般的な質問をまとめてみました

Q:アルバイトでもマイカーローンの審査に通りますか?

A:アルバイトでも、マイカーローンを申し込みできる金融機関はあります。

Q:専業主婦、学生、無職ですが申込みできますか?

A:恐れ入りますが、ご利用いただけません。

継続安定した収入があればパート・アルバイトの方もお申込みいただけます。

ただし、学生の方は、アルバイト等で継続安定した収入があってもご利用いただけません。

(参考:りそな銀行マイカーローンよくある質問)

アルバイトでも勤続が長く、収入が一定水準を維持しているなら審査通過する可能性があります。

ただし、新車を購入するとなると最低でも300万円以上の年収がないと審査通過は難しいでしょう。そのため、以下のような対策が必要です。

- 勤続が長いならマイカーローン申込時まで転職を控える

- 勤続が短いなら最低でも1年以上勤務してから申し込みする

- 頭金を用意して借入額を低くする

- 連帯保証人をつける

- アルバイトのほかにも収入があるなら合わせて申告する

- 他社借入があれば減らしておく

銀行マイカーローンは年収200万円以上などの条件を設けているところが多いので、申込条件をよく確認してから申し込みする必要があります。

アルバイト社員がマイカーローンを利用するなら、上記の対策をしたうえで連帯保証人をつけるほうが審査通過する確率はアップするでしょう。

Q:マイカーローンを利用すると銀行カードローンや住宅ローンに影響が出ますか?

A:マイカーローンを利用している状態で住宅ローンに申し込むと、マイカーローンの残高によっては住宅ローンの借入可能額が少なくなる場合があります。

住宅ローンの審査はマイカーローンの審査よりはるかに厳しいので、高額なマイカーローンを利用中だと希望金額を借入できない場合があります。

したがって、住宅ローンを申し込みする際は、マイカーローンを完済してから申し込みしたほうが有利です。住宅ローンの返済中にマイカーローンに申し込んだ場合、年収や他社ローン利用額も審査され「オーバーローン」と判断された場合は審査に通らないケースもあるでしょう。

ただ、よほど高額のマイカーローンを申し込まない限り併用しても問題ありません。また、マイカーローンを利用しているときに銀行カードローンを申し込んだ場合は審査影響はそれほどありません。

ただし、すでに年収を超えた年間返済額になっている場合や信用情報機関にマイカーローンの延滞情報がある場合は審査落ちする可能性が高くなります。

Q:マイカーローンは繰り上げ返済できますか?

A:基本的に、銀行マイカーローンもディーラーローンも繰り上げ返済可能です。

ただしディーラーや信販会社によっては一括返済が困難な場合や条件が付いているケースもあるので、ローン契約時に確認しておきましょう。

繰上返済(一部返済・一括完済)をする場合には、手数料5,500円が必要です。インターネットでご返済の場合は無料です。※据置期間中は一部繰上返済できません。

(引用元:三菱UFJ銀行マイカーローン)

お金に余裕ができたら、ラクラク返済。Honda四輪新車クレジットは一部繰上返済も早期一括返済も、手数料はかかりません。

(引用元:ホンダフィナンシャルサービス クレジット&カーリース公式サイト)

Q:マイカーローンで滞納するとどうなりますか?

A:ディーラーローンの場合、所有権はディーラーか提携の信販会社にありますので、延滞が進行すると対象の自動車引き上げが実行されます。

とはいえ「延滞したらいきなりクルマを没収されるか?」というとそうではありません。信販会社も段階を踏んで手続きしますので、早めに延滞を解消して車を引き上げられないように努めましょう。

銀行マイカーローンを延滞すると自動車の所有権は購入者本人なので、自動車の引き上げはおこなわれません。代わりにに銀行の保証会社である信販会社が銀行に代位弁済するため、代位弁済後は銀行ではなく保証会社に返済していくことになります。

保証会社に対しても返済できない状況が続くと、延滞者は信販会社から督促や裁判されるケースがほとんどです。強制執行の段階までいくと、自動車だけではなく給料や土地建物など、ほかの資産まで差し押さえられる可能性があります。

どちらの場合も信用情報機関に事故情報として記録されますから、新たな借入やローンの契約はできなくなります。いずれにせよ、マイカーローンの延滞は督促があれば早期に解決することが重要です。

Q:車を買うなら現金派?ローン派のどちらですか?

A:車を購入する際に、現金一括払いとローン返済ではどちらが得なのかを、それぞれのメリットとデメリットをあげて整理してみました。

現金一括払いのメリットとデメリット

| メリット | ・金利を払う必要がないため支払総額が安い ・毎月の返済がないので家計の管理が容易 ・購入する車の名義が自分になる |

| デメリット | ・購入時に一括で払うので、大きな金額が必要 ・貯蓄計画などのライフプランを見直す必要がある |

マイカーローン返済のメリットとデメリット

| メリット | ・資金が無くても購入できる ・一括で払わなくてよいので手持ちの現金や資産を有効利用できる ・返済期間によって毎月の支払額を調整できるので計画的に運用できる ・ディーラーが信販会社からのバックマージンで利益を得るので車の値引き幅が大きい |

| デメリット | ・利息がかかるので支払総額が高くなる ・返済期間が長期化すると返済計画を見直すリスクが発生する ・審査に通らないとローンを利用できない ・ローン完済まで車の名義はディーラーか提携の信販会社のものになる |

上記のとおり、現金購入とローン購入にはそれぞれに良い点・悪い点があり購入する人の状況によって変化します。

自分にとってベストな選択をするためには自身の家計状況や将来の収支見込み、貯蓄計画などをよく考えて冷静に選びましょう。

マイカーローンおすすめランキングのまとめ

低金利ので車を買いたいなら銀行マイカーローンで、ローン審査に落ちたくないならディーラーローンを利用するのが得策です。

銀行マイカーローンとディーラーローンには、それぞれのメリットとデメリットがあり審査方法も異なります。

今回紹介した内容をふまえ、おすすめのマイカーローンのなかからぜひ自分にあったローンを見つけてみてください。

株式会社VIDA MIA 代表取締役 大西宏明

保険やオペレーティング・リース、国内外の株式・債券・投資信託など多岐に渡った金融商品を活用しながら相続・事業承継対策スキームを策定し、専門家の税理士や弁護士とも提携して遺言の作成および民事信託(遺言代用信託)の提案も行なう。

特定の金融機関には属さず、近畿圏を軸に国内で幅広くワンストップ型の独立系総合金融コンサルティングを展開中。

最新記事 by 株式会社VIDA MIA 代表取締役 大西宏明 (全て見る)

- パートがお金を借りる方法!銀行含めてカードローンで借りたい人に向けて解説 - 2026年1月15日

- アイフルで学生が親バレせずに借りる方法!18歳19歳アルバイトでも内緒で借りれるのか解説 - 2025年12月21日

- SMBCモビットの増額審査はいつから?土日対応や審査に落ちたときの対策を解説 - 2025年11月8日