在籍確認なしのカードローンを厳選比較!審査甘いや銀行で少額借入についても解説

【PR】本ページはプロモーションが含まれています。

カードローンを利用するとき、多くの人が気になるのが「在籍確認」です。勤務先にカードローン会社から電話がかかってくることを不安に思い、申込するのをためらう方も少なくありません。

そこでこの記事では、在籍確認なしで利用できる可能性のあるカードローンや、電話以外で在籍確認ができる方法について詳しく解説します。

また「審査が甘い」と言われるローンの実態や、少額融資なら在籍確認が省略されやすい仕組みにも注目。大手消費者金融から銀行、信用金庫まで幅広く比較し、安心して借りるためのポイントをまとめました。

カードローンの在籍確認に不安がある方も、本記事を読めば自分に合った借入方法が見えてきますのでぜひ参考にしてください。

カードローンの在籍確認とは?なぜ行われるのか

カードローンに申し込むと、多くの場合「在籍確認」という審査上の手続きが行われます。

在籍確認とは、申込者が本当に申告した勤務先に勤めているかを金融機関が確認するプロセスのことで、多くは勤務先に電話がかかってきて「○○さんはいらっしゃいますか?」とシンプルに聞かれるだけで、詳しい利用目的や借入の事実が伝わることはありません。

在籍確認を行う理由は、ごく少数ですが本当は勤務先を退職しているのにまだ勤務していると偽って申込みしてくる人がいるためです。これらの人は実際は無職のため、返済能力がなく融資をするのにはリスクがあります。

これらを回避するためにカードローン各社は在籍確認を行っているのです。在籍確認の方法は電話による確認と、会社の保険証や給料明細などの書面による確認があります。

在籍確認なしで借りれるカードローンを厳選紹介!

| プロミス | SMBCモビット | アコム | アイフル | レイク | |

| 画像 |  |

|

|

|

|

| 在籍確認 | 原則電話連絡なし | 原則電話の在籍確認なし | 原則在籍確認の電話なし | 原則在籍確認の電話なし | 電話連絡なし※6 |

| 電話による 在籍確認の割合 |

98%在籍確認なし | 100%電話なし | 99%在籍確認なし | 99.1%在籍確認なし | 割合非公開 |

| 金利 | 年2.50%~18.00% | 年3.0%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% | 年4.5%~18.0% |

| 限度額 | 最大800万円 | 最大800万円 | 最大800万円 | 800万円以内 | 最大500万円 |

| 融資時間 | 最短3分※1 | 最短15分※2 | 最短20分※1 | 最短18分※3 | 最短20分※5 |

| カードレス対応 | 可能 | 可能 | 可能 | 可能※4 | 可能※5 |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込の曜日、時間帯によっては翌日以降となる場合があります。

※3 お申込み時間や審査状況によりご希望にそえない場合があります。

※4 カードレス選択時でも本人確認のための郵送が発生する場合がございます。

※5 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※6 在籍確認が必要な場合でもお客さまの同意なくお電話いたしません。

カードローンの在籍確認の基本的な流れ

カードローンの在籍確認は主に以下の流れで行われます。

- 1.資金需要者がカードローンに申し込む

- 2.金融機関が信用情報と勤務先情報を審査

- 3.勤務先に電話が入り「本人が在籍しているか」確認

- 4.事務員や同僚が「在籍しています」の回答または本人が電話にでれば完了

在籍確認の会話はあくまで形式的なもので、カードローン名や金融機関名、借入内容を伝えることはありません。

基本的には審査担当者の個人名で行いますが、銀行カードローンの場合は銀行名で電話することもあるため不安な人は事前に確認するようにしましょう。

カードローン会社が在籍確認を行う理由

先ほども書きましたが、銀行や消費者金融などの金融機関が在籍確認を行うのは、主に「返済能力」を確認するためです。

・安定収入があるか

・虚偽申告がないか

・返済に見合う勤務形態か

これらを確認することで、貸し倒れのリスクを減らしているのです。特に無担保ローンは保証人や担保がないため、在籍確認は大事な安全策となっています。

カードローンの在籍確認で不安に感じる人が多い理由

審査で行う在籍確認自体はシンプルな手続きですが、多くの人が不安に感じます。その理由は以下の通りです。

- 同僚や上司に「借金している」と思われるのではないか

- 消費者金融会社の名前を名乗られるのではないか

- 勤務先が小規模でプライバシーが守られにくい

営業職などの会社であれば、自分宛に電話がかかってくることは珍しくありません。しかしそのような職種でない場合、携帯ではなく会社の電話に個人的な要件で電話が入るのは非常に珍しいことです。

普通の人であれば、なんの電話か気になるでしょう。これが在籍確認の電話が不安に感じる理由なのです。

カードローン会社は「個人名」で電話をかけるため、借入がバレる可能性は低いですが、精神的なハードルは大きいのが実情です。

在籍確認なしのカードローンは存在するのか?

「職場に電話がかかってくるのは絶対イヤ」「在籍確認なしで借りたい」という声はとても多いですが、現実的には完全に在籍確認が一切ないカードローンはほぼ存在しません。

金融機関としては、返済能力を確認しないと貸倒れリスクが高まるため、何らかの方法で「勤務実態の確認」が行われます。

ただし、必ずしも「職場への電話」が行われるとは限らず、最近は申込者の希望や状況に応じて柔軟に対応するケースが増えています。

在籍確認が完全になしは基本的に難しい理由

銀行や信用金庫などの金融機関では、電話・書面どちらの在籍確認も取らずに貸付を行うことは以下の理由から基本的にしておりません。

・金融庁のガイドラインに従っているため、在籍確認を完全に省略するとリスクが高い

大手消費者金融は「電話」での在籍確認なしが主流となっていますが、銀行や信用金庫、JA、ろうきんなどでは原則電話による在籍確認があると思っておきましょう。

在籍確認の電話なしで対応可能なケースを紹介

大手消費者金融を中心に、「電話の代わりに書類で確認」「Web完結で電話省略」など、申込者のプライバシーに配慮した方法が用意されている場合があります。

実際にプロミス、アコム、アイフル、レイク、SMBCモビットは勤務先への電話による在籍確認なしでお金を借りることが可能です。

書類提出で代替できる場合は電話なしが可能

社会保険証・給与明細・社員証などのコピーを提出することで、電話をせずに在籍確認を行うケースがあります。

大手消費者金融ではWEB完結から申込みすれば、本人確認書類のみで在籍確認なしで借りることが可能となっていますが、クレジット会社や信販会社では電話をしない代わりに書類の提出を求められる場合があります。

Web完結型で職場連絡が省略される場合

消費者金融を中心に申込から契約、借入までをすべてWeb上で完結できる場合、勤務先への電話をしないケースがあります。

ただし、すべての消費者金融が対応しているわけではないので不安な人は「電話は避けたい」と伝えておくことが必要です。

大手消費者金融なら在籍確認なしで借りれる

大手消費者金融は「即日融資」「利便性が高い」で人気ですが、在籍確認に対しても利用者の不安に配慮しています。

実は、各社とも原則勤務先への電話による在籍確認なしで利用することができます。ここでは代表的な4社の在籍確認事情を紹介します。

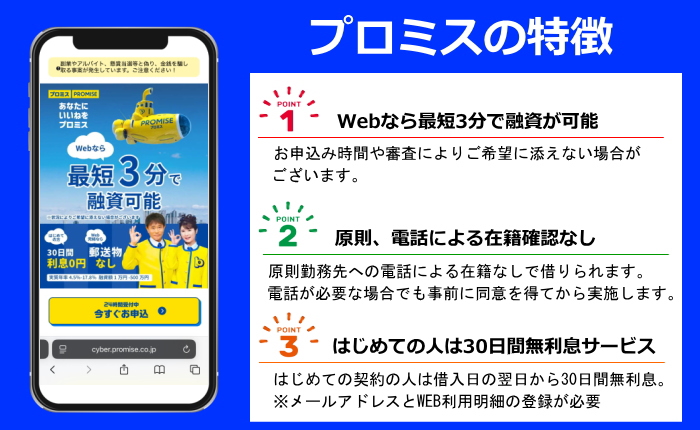

プロミスは98%が勤務先への在籍確認なしで借入している

| おすすめ度 | ★★★★★5.0 | 金利 | 年2.50%~18.00% |

| 限度額 | 最大800万円 | 融資時間 | 最短3分※1 |

| カードレス | 対応 | 在籍確認 | 原則勤務先へ在籍確認なし |

| 無利息 | 30日間無利息※2 | 収入証明書 | 50万円以下不要※3 |

※1 お申込み条件や審査によりご希望に添えない場合がございます。

※2 メールアドレスとWEB明細利用の登録が必要です。

※3 申込み金額が50万円以下で他社との借入合計と申込み金額が100万円以下の場合は収入証明書不要です。

プロミスは原則、勤務先に在籍確認の電話なしでお金を借りることができます。以下プロミス公式HPの引用となります。

A:原則、お勤め先にはお電話いたしません。また、審査状況によりお電話が必要な場合でも、お客さまの承諾を得ずにおかけすることはありません。

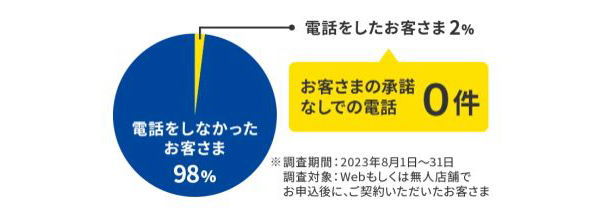

実際に、98%のお客さまにはお勤め先への電話はおかけしておりません。

(引用元:プロミス公式HP)

上記の通り、プロミスでは実際に98%の人に会社への電話連絡なしで貸付を行っていますので在籍確認が不安な人はプロミスがおすすめです。

はじめての人はメールアドレスとWEB明細利用の登録で「借入日の翌日から」30日間無利息サービスと、カードレスを選択すれば自宅への郵送物もなしで利用できるため安心して利用できるカードローンです。

プロミスの詳細はこちら>>

SMBCモビットは原則電話による在籍確認なしなので安心

| おすすめ度 | ★★★★☆4.5 | 金利 | 年3.0%~18.0% |

| 限度額 | 800万円 | 融資時間 | 最短15分※1 |

| カードレス | 対応 | 在籍確認 | 原則電話による在籍確認なし |

| 無利息 | なし | 収入証明書 | 50万円以下不要※2 |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2 申込み金額が50万円以下で他社との借入合計と申込み金額が100万円以下の場合は収入証明書不要です。

SMBCモビットは、電話連絡・郵送物なしで借りれるカードローンです。連絡はすべてメールでやりとりするため、当然会社に電話が入ることもなく誰にもバレずにカードローンを利用することができます。

申込みから融資まで最短15分とスピードも早く、返済することでVポイントも貯まっていきます。貯まったポイントは支払いにも利用できるためとてもお得です。

プロミスやアイフルと違い、無利息サービスがないのがデメリットですが、カードローンからの電話連絡を一切なくしたい人はSMBCモビットをおすすめします。

SMBCモビット詳細はこちら>>

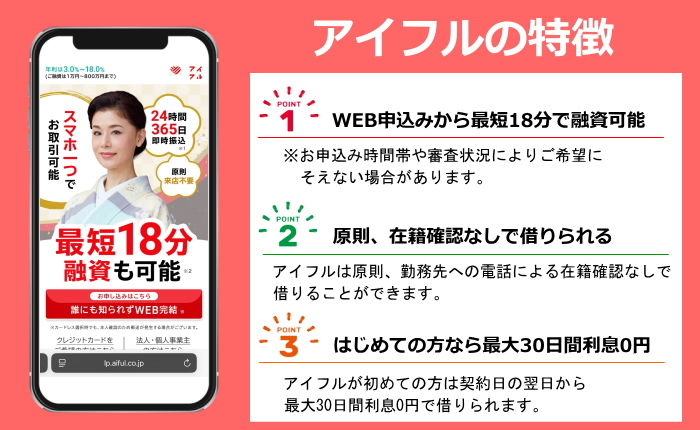

アイフルでは99.1%の人が在籍確認なしでカードローンを利用

| おすすめ度 | ★★★★☆4.7 | 金利 | 年3.0%~18.0% |

| 限度額 | 800万円 | 融資時間 | 最短18分※1 |

| カードレス | 対応※2 | 在籍確認 | 原則電話による在籍確認なし |

| 無利息 | 最大30日間 | 収入証明書 | 50万円以下不要※3 |

※1 お申込み時間や審査状況によりご希望にそえない場合がございます。

※2 カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

※3 申込み金額が50万円以下で他社との借入合計と申込み金額が100万円以下の場合は収入証明書不要です。

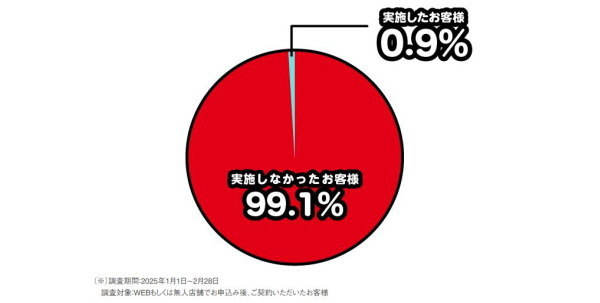

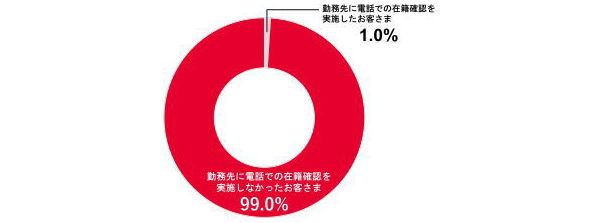

アイフルは99.1%の人が在籍確認なしで借りているカードローンです。以下アイフル公式HPの引用となります。

以下は、アイフルで実際に電話での在籍確認を実施している割合を表した円グラフです。ご契約に至ったお客様の中の0.9%のお客様にしか実施していないことがわかります(※)。

(引用元:アイフル公式HP)

アイフルがはじめての人は最大30日間無利息サービスとなり、カードレス選択により自宅への郵送もなしで借入ができます。

また、大手消費者金融で初めて約580ヵ所ある店舗を2027年3月末までに全廃することを発表しました。これによって自動契約機もなくなりますがWEB完結が主流で、借入・返済もスマホがあればできるので店舗がなくても支障は特にないでしょう。

アイフルの詳細はこちら>>

在籍確認なしのカードローンなら「アコム」もおすすめ

| おすすめ度 | ★★★★☆4.7 | 金利 | 年3.0%~18.0% |

| 限度額 | 800万円 | 融資時間 | 最短20分※1 |

| カードレス | 対応 | 在籍確認 | 原則電話による勤務先への在籍確認なし |

| 無利息 | 30日間無利息 | 収入証明書 | 50万円以下不要※2 |

※1 お申込み条件や審査によりご希望に添えない場合がございます。

※2 申込み金額が50万円以下で他社との借入合計と申込み金額が100万円以下の場合は収入証明書不要です。

アコムも公式HPに、原則会社への在籍確認なしと書いてあるカードローンです。テレビCM等での知名度は抜群で、申込みから最短20分で融資が可能なのが人気です。

A:原則、実施しません。

カードローンやクレジットカードの審査で原則、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※もし勤務先への電話確認が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

以下は、アコムにおいて、勤務先に電話での在籍確認を行ったお客さまの割合を示したグラフになります。約99%のお客さまは、電話以外の方法で在籍確認を完了しています。

(引用元:アコム公式HP)

上記の通り、アコムでは書類や申告内容での在籍確認となり電話は原則しないことになっています。

もし仮に電話による在籍確認が審査で必要になった場合でも、必ず同意を得てから実施するため安心して申込みができます。

アコムの詳細はこちら>>

銀行カードローンは在籍確認が厳しい?

銀行カードローンは「低金利で安心感がある」というメリットがありますが、審査は消費者金融よりも厳格です。

その一つが在籍確認です。銀行の場合、大手消費者金融とは違い基本的に勤務先への電話による確認が必須とされています。

銀行カードローンは電話による在籍確認がある

大手消費者金融とは違い、銀行カードローンは勤務先に電話による在籍確認を行っています。

三菱UFJ銀行、三井住友銀行、みずほ銀行などの大手銀行カードローンは、原則として職場に電話をかけて確認しており、書類での在籍確認を認めてくれるケースは非常に少ないです。

このため、会社への在籍確認を避けたい人は金利が高くても大手消費者金融の方がおすすめになります。銀行は金利が低いため審査が厳しいという特徴があります。

なぜ銀行カードローンは審査が厳格なのか

銀行が電話による在籍確認も含めて審査が厳しい背景には、以下の理由があります。

銀行は金融庁の監督下にあり、厳しい審査を義務付けられています。

【2.返済能力を厳格に確認するため】

無担保ローンである以上、勤務先や収入源を確実に確認する必要があります。

【3.不正申込みの防止】

虚偽の勤務先を記載して申し込むケースを排除するため。

銀行カードローンが向いている人と向いていない人の特徴

銀行カードローンは信頼性があり、低金利で借りられるメリットがありますが、融資までのスピードや審査の柔軟性は大手消費者金融には劣ります。

これらを踏まえて、銀行カードローンが向いている人と向いてない人をわかりやすくまとめてみました。

- 高額を低金利で借りたい人

- 勤務先への電話確認に抵抗がない人

- 会社や周囲に借入を知られても問題ない環境の人

- 職場への電話確認を避けたい人

- 少額融資・即日融資を希望する人

- 柔軟な審査を求める人

特に在籍確認なしでカードローンを利用したい人は、銀行よりも消費者金融の方が現実的といえます。

「審査が甘い」と言われるローンの正体について解説

ネットや広告でよく目にする「審査が甘いカードローン」。

しかし実際には「誰でも借りられる」「ブラックでも絶対通る」という意味ではありません。ここからは「審査が甘い」とはどういう状態なのかを、現実的に解説していきます。

審査が甘い=誰でも借りられるわけではない

審査が甘いとは、具体的に「銀行と比べて審査が柔軟」「少額融資なら通過率が高い」「勤務先や年収に関して一定の幅を持たせている」という意味で使われることが多いです。

ただし「過去に延滞や債務整理があっても必ず通る」ということではありません。大手消費者金融は必ず信用情報をチェックするため、重大な事故情報(異動・参考情報)があると審査通過することはできません。

大手消費者金融と中小消費者金融の審査の違いとは

大手消費者金融も中小消費者金融も、信用情報を照会して審査を行っています。

では大手と中小ではどこが違うのか?と言えば、大手はスコアリング審査を採用してある程度一定なのに対し、中小は独自審査基準を設けて貸付を行っている点です。

中小消費者金融は大手に比べて知名度が圧倒的に劣ります。そのため申込みしてくる層は90%以上が大手に断られた人です。

もし大手ではなく中小消費者金融に最初に申込みしてきた人がいたとすれば、逆に怪しまれることになるでしょう。

これらのことから、中小消費者金融は大手と同じ基準で審査をすれば融資できる人がいないのです。そのため、大手で断られた人の中でも返済ができそうな人を独自審査で選別して貸付を行っています。

| 大手消費者金融の審査 | スコアリング審査を採用し、基準は一定。ただし少額なら柔軟に対応してくれる。信頼性が高く違法業者の心配もない。 |

| 中小消費者金融の審査 | 大手よりは柔軟な審査が多く過去に延滞があっても通る可能性がある。ただし金利は高めで、限度額も少ない傾向。 |

「審査が甘い」という場合、多くは「大手では落ちる属性でも中小ならチャンスがある」という意味で使われています。

ブラックでもOKと謳う業者のリスクについて

「ブラックでも審査通過」「延滞中でも融資可能」と派手に宣伝している業者の多くは、いわゆる闇金や違法金融業者がほとんどです。

違法業者は法定金利(年20%以下)を超える違法な高金利を設定し、強引な取り立てや個人情報の悪用リスクもあります。

また、返済しても勝手に振込融資をして終わらない「完済できない仕組み」のケースさえあります。

このような業者に関わると、金銭的にも精神的にも大きなダメージを受ける可能性があるため絶対に避けましょう。

- 金融庁の登録貸金業者検索サービスで正規貸金業者か確認する

- 金利が高すぎないか確認する(年20%を超えていれば違法)

- 大手消費者金融を優先的に検討する

少額融資のカードローンなら在籍確認なしで借りれるのか?

銀行ではカードローンの在籍確認は基本的に必須ですが、借入金額が少額の場合、金融機関によっては「在籍確認を省略」または「電話以外の方法」で対応してもらえることがあります。

特に10万円以下などの小口融資では、審査がスピーディかつ柔軟になる傾向があります。

少額(10万円以下)の借入の特徴

少額融資とは、具体的には5万円~10万円以下の貸付のことを指します。金融機関が少額融資を行うメリットとしては以下の3つがあります。

- 借入額が少ないため、返済不能リスクが低い

- 金融機関としても貸倒れのダメージが小さい

- リスクが低いため在籍確認を簡略化することがある

特に「急な出費に数万円だけ借りたい」というニーズでは、在籍確認の負担を減らしてくれるケースが目立ちます。

少額融資なら圧倒的に大手消費者金融がおすすめ

5万円~10万円以下の少額融資であれば、銀行や信用金庫よりも大手消費者金融の方が断然におすすめです。

大手消費者金融ではWEBから申込みして最短3分で融資可能など、スピード面では銀行や信金を圧倒しています。

また、はじめての借入の場合は30日間無利息サービスがつくところもあるため、少額融資なら銀行よりも金利を安く借りることができるのです。

仮にレイクの場合、審査で限度額50万円以上が出れば5万円だけ借入したとしても365日間無利息となります。

1年間利息が付かないのは、銀行や公的機関の借入よりも低金利となるのです。また、大手消費者金融は少額融資を長年してきたことから、多少属性が悪くても5万円程度であれば総量規制の範囲内なら借りられる可能性が高くなります。

銀行はまとまった資金などの高限度額の方が向いているため、少額融資なら大手消費者金融が良いでしょう。

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

在籍確認なしのカードローンで注意すべきこと

「在籍確認なし」でカードローンを借りたいというニーズは強いですが、その希望に付け込んでくる業者や、思わぬデメリットも存在します。

ここからは、在籍確認なしのカードローンで気をつけるべきポイントを整理します。

在籍確認なし=高金利のケースもある

電話による在籍確認を省略してくれる代わりに、金利が高めに設定される場合があります。

特に中小の消費者金融ではリスクを金利でカバーする仕組みを取っていることが多く、結果的に返済総額が大きく膨らんでしまう可能性があります。

中小業者や闇金に気を付けること

「在籍確認なし」「審査甘い」を全面に押し出す業者の中には、正規に登録されていない違法金融(闇金)が紛れ込んでいます。

闇金から借りてしまうと「法定利率(年20%以下)を超える違法金利」「しつこい取り立てや職場への嫌がらせ」「個人情報の流出リスク」など在籍確認どころか、生活全体に深刻な被害が及ぶ可能性があります。

在籍確認なしだけにとらわれず、不安でも信用できる大手カードローンに申込みするようにしましょう。

銀行カードローンで在籍確認が不安な場合の対処法

銀行カードローンで「在籍確認で借入がバレないか心配…」という不安は、多くの人が抱える悩みです。

でも実は、ちょっとした工夫でリスクを大幅に減らすことができます。ここでは、銀行の在籍確認に不安を感じる人のための具体的な対処法をまとめます。

申し込み前にオペレーターに在籍確認を相談する

最も効果的なのは、申込前に必ず「職場に電話をかけてほしくない」と伝えることです。

大手消費者金融は原則電話による在籍確認なしですが、銀行は電話による確認を行っています。

申込みした銀行カードローンによりますが、属性(年収や勤務先、住居種別など)が良ければ書面での在籍確認に代替してくれる銀行もあります。

まずは、オペレーターに相談してみましょう。電話が必須でも周りにバレないように時間帯や個人名、性別など相談にのってくれる可能性もあります。

給料明細などの必要書類を事前に準備しておく

仮に電話ではなく書面での在籍確認となった場合、以下の書類が必要になってきます。

急ぎで借りたい人は事前に準備しておいた方がスムーズに借入までいけるでしょう。

- 社会保険相

- 直近1~2ヶ月分の給料明細書

- 社員証や名刺

これらを提出できれば「電話なし」でOKになる可能性が高まります。

少額融資で試してから借入枠を広げる(増額する)

銀行などの金融機関では初回から大きな金額を希望すると、在籍確認が必須になるケースが多いです。

逆に「まずは数万円だけ借りる」なら、スコアリング審査で電話が省略される可能性もあります。実績を積んで信用度が高まれば、次回以降の借入枠を広げやすくなります。

大手消費者金融でもほとんどが在籍確認の電話なしになっていますが、リスクが高いと判断された人は5万円程度の少額融資で貸付をしている可能性が高いです。

審査結果で納得いかない限度額だった場合でも、一旦は借入して2~3回返済した後に増額審査をするのがおすすめです。

カードローンとバレにくい工夫の相談をしてみる

銀行カードローンで書面での在籍確認が難しく、電話の確認が必要と言われた場合、バレにくい電話の対応が可能か相談してみましょう。

具体的には下記の対応が可能か聞いてみるのも一つです。

- 家族や知人を装って電話をしてもらえるか聞いてみる

- 自分自身が電話に出られる時間を伝えて、その時間にかけてもらう

- あらかじめクレジットカードと作ったから電話があると同僚などに伝えておく

- 住宅ローンやマイカーローンを組んだと言っておく

- 取引先の会社名で電話してもらえるか聞いてみる

銀行などの金融機関では在籍確認は必須のステップですが、事前の一声で“電話なし”に近づけることは十分可能です。

在籍確認なしのカードローンまとめ

ここまで「在籍確認なし」「審査甘い」「少額融資」というテーマを中心に、カードローンの仕組みと利用のポイントを解説してきました。

最後に、要点を整理しておきましょう。

在籍確認なしでカードローンを利用するなら大手消費者金融

銀行や信用金庫、JA、ろうきんは低金利で借りられますが電話による在籍確認があります。

どうしても電話をされたくない人は、プロミスやSMBCモビット、アイフル、アコム、レイクなどの大手消費者金融に申込みをしましょう。

上記の大手消費者金融では、仮に審査で電話での在籍確認が必要となっても同意を得た上で実施しますので無断で電話されることはありません。

少額融資は在籍確認省略のチャンス

10万円以下の少額融資はリスクが少ないため、在籍確認なしになるケースがあります。

特に消費者金融の場合、電話による在籍確認を実施しない代わりに限度額を10万円以下に設定し、返済状況を見たうえで増額案内をするパターンが多いです。

限度額が低いからと言って融資を断り、他のカードローンに申込みするよりは無利息期間と合わせて利用して将来増額を狙った方が良いでしょう。

結論

在籍確認が不安で「借りるのをためらっている」という人も、実は工夫次第でリスクを最小化できます。

そして本当に大切なのは、金利・審査の柔軟性・安心感のバランスを見ながら、自分に合ったカードローンを選ぶことです。

焦って申し込むのではなく、複数の金融機関を比較して「ここなら安心して借りられる」と納得できる選択をしましょう。

株式会社VIDA MIA 代表取締役 大西宏明

保険やオペレーティング・リース、国内外の株式・債券・投資信託など多岐に渡った金融商品を活用しながら相続・事業承継対策スキームを策定し、専門家の税理士や弁護士とも提携して遺言の作成および民事信託(遺言代用信託)の提案も行なう。

特定の金融機関には属さず、近畿圏を軸に国内で幅広くワンストップ型の独立系総合金融コンサルティングを展開中。

最新記事 by 株式会社VIDA MIA 代表取締役 大西宏明 (全て見る)

- パートがお金を借りる方法!銀行含めてカードローンで借りたい人に向けて解説 - 2026年1月15日

- アイフルで学生が親バレせずに借りる方法!18歳19歳アルバイトでも内緒で借りれるのか解説 - 2025年12月21日

- SMBCモビットの増額審査はいつから?土日対応や審査に落ちたときの対策を解説 - 2025年11月8日