外貨建運用と純金積立

突然ですが、お金の“運用”はどうしていらっしゃいますか?

やはりメインは預貯金でしょうか?それとも株や投資信託などのリスク性商品でしょうか?

◆史上空前の低金利時代

バブル期以前、銀行の預金金利が5~8%近くあった頃には「10年で資産が2倍に増えた!」ということもありましたが、今ではそんな話は夢のまた夢…

現在、一般的な5年スーパー定期金利は、比較的金利の高い銀行で0.35%程度、大手行にいたっては0.01%という状況です。これでは資産は増えていきませんね。

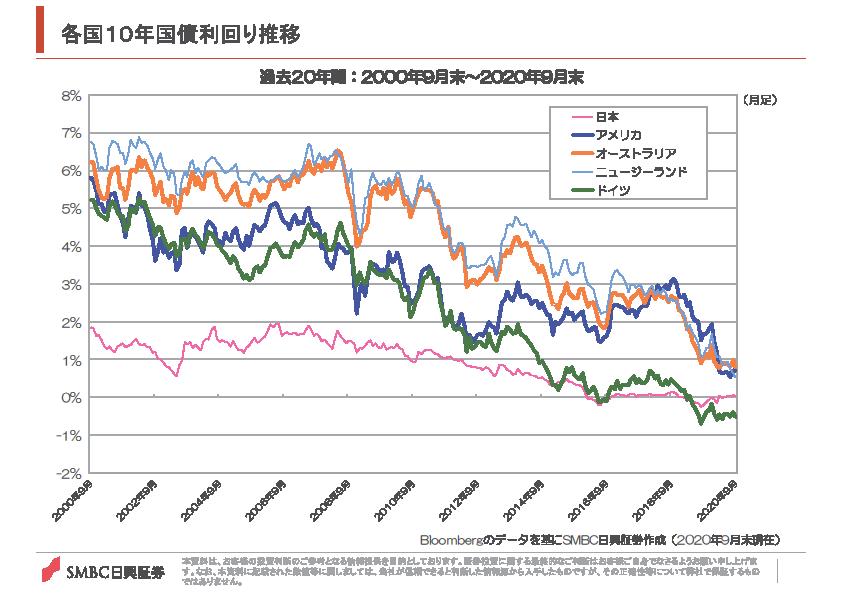

下図は過去20年間にわたる銀行預金金利のベースとなる主要各国の長期金利(10年国債利回り)の推移です。

ご覧のとおり今や日本の金利は日銀の政策で長きに亘って0.0%前後をウロウロ…

一方、海外に目を移すと主要各国とも新型コロナの影響で軒並み法定金利を下げて金融緩和を強くすすめておりますが、依然として日本より高い状況が続いています。

日本は「マイナス金利」という言葉に象徴されるような史上空前の低金利の状況に慣れきってしまい、今や上昇の兆しさえありません。これは日本全体の景気が大きく影響していますが、容易に事態が好転するとは思えません。この状況を脱却するには日本経済が「コロナ危機」を脱し、さらには景気が上向き、さかんに云われている「デフレを脱却」しないと難しいでしょう。

◆運用期間が長期になるほど影響が大きい“金利の差“

仮に…

100万円を0.3%(年利、複利)で20年間運用すると、満期金額はおよそ106万円(税引き前)に

100万円を3.0%(年利、複利)で20年間運用すると、満期金額はおよそ181万円(税引き前)に

運用期間が10年長くなると…

100万円を0.3%(年利、複利)で30年間運用すると、満期金額はおよそ109万円(税引き前)に

100万円を3.0%(年利、複利)で30年間運用すると、満期金額はおよそ243万円(税引き前)に

運用期間が長期になればなるほど、「金利差」がその運用成果に大きく影響を及ぼすことになります。

◆まだまだ浸透していない外貨建運用

一方で、日本では依然として外貨建運用に抵抗感をお持ちの方も多くいらっしゃいます。

確かに外貨は投機的な買われ方もすることもあり、時に為替が短期間に大きく動くこともあります。

しかし、私たちVIDA MIAは日本を取り巻く経済情勢を将来に亘って考慮した場合、この「外貨での運用」はもはや避けては通れないものと考えています。

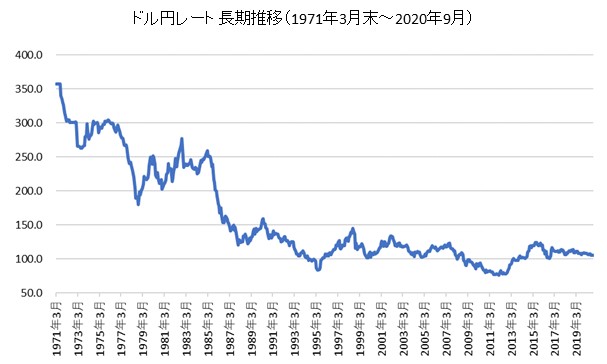

上図は米国ドルが変動相場に移行して以来のドル/円の動きです。日本円がなぜこのように「円高」傾向で推移してきたかというと、日本が経済成長を続け、多額の貿易黒字で世界TOPクラスの“お金持ち国家”になってきたからです。つまり、経済的発展してきたことが「円高」に繋がってきたのです。

ところが今の日本は、少子化が収まらず労働人口減少に歯止めがかからないばかりか、企業は新興国企業の猛追を受け、ITイノベーションでも先行国からは周回遅れの状況。さらに、国と地方の借金はコロナで拍車がかかって膨れ上がるばかり…という惨状が続いています。

果たして日本が世界的に持つ経済的優位性をこれから先も従来通り保ち続けられるでしょうか?

もし仮に日本がその地位から転落していくような事態になれば…、その時には現在のような「円高」よりも「円安」を懸念せねばならなくなるかも知れません。私たちVIDA MIAはそれを危惧しているのです。

◆VIDA MIAがお奨めする外貨建運用と純金積立

このような①「超低金利状態」と②「将来の為替リスク(日本経済のリスク)」を憂慮して、私たちVIDA MIAは外貨建運用さらには純金積立による資産運用を推奨しております。

ファイナンシャルプランナーもよく言っていることですが、私たちは、①長期的運用(時間的分散) ②資産分散 ③通貨分散の三つを柱に資産運用を進めていくべきと考えています。(決して、FXのような短期での投機的運用をお勧めしているわけではありません)また、数ある通貨の中でも、その国力の安定性と将来性から米国ドルの保有・運用を優先してご案内しております。

そして、様々な金融商品の中でも私たちがお勧めすることが多い商品の一つが、米国ドル建終身保険・米国ドル建養老保険です。

それは…

・日本と比較して金利(積立利率)が高い。中には年3.0%を最低保証する商品もある

・その金利が保険期間中にわたって適用されるため、中・長期での運用効率が高い

・米国債や高格付け社債等で運用されているため比較的安定的

・解約返戻金を「年金形式」で受け取れるので、自身の老後の「ドル建“年金”」になる

・あくまでも生命保険なので、死亡時には保険金が支払われる

さらに、何といっても…

・将来、為替が「円安」に振れたときのリスクヘッジができる

という理由からです。

これらを総合的に勘案して、私たちは同じような金融商品と云われる「外貨(定期)預金」よりも「米国ドル建終身保険・米国ドル建養老保険」のメリットが大きいと判断し、投資家の皆様に推奨しています

「外貨建運用に漠然としたリスクを感じて一度も外貨への投資をしたことがない」とか「日本から出て生活することがないからドルとか外貨は関係ない」などとお考えの方も沢山お見受けしますが、前述のように日本を取り巻く現状を今一度ご深察いただきますと、日本円建オンリーの資産運用がいかにリスクが大きいかお分かりいただけると思います。今のうちに外貨建の資産運用をご検討されてはいかがでしょうか。

推奨商品の詳しい説明やご相談等も承りますので、是非とも私たちまでお気軽にお問い合せください。

分散投資をさらに一歩踏み込んで検討し、また、将来の「円安」すなわち日本円の価値が相対的に下がったときに備えて、私たちは資産を普遍的な価値を持つ「純金」に換えて保全されることも推奨しています。

純金積立(じゅんきんつみたて)とは、毎月一定の金額で金地金を積立購入する金融商品の一種。

純金積立と全く同じシステムで積立対象を白金とした「プラチナ積立」もあり、両方取り扱う会社では「純金・プラチナ積立」と総称している場合もあります。

◆商品概要

投資家は取扱会社と契約し、指定した金融機関の口座から毎月一定金額の代金を自動引落とし、その代金をドル・コスト平均法で毎営業日に自動的に金を買付け、その日の金価格が高い時には買付量は少なく、価格が安ければ買付量が多くなる仕組みです。

多くの取扱会社では、金価格が高騰した時に備え買付の中断や売却、下落した時に備えスポット購入による買い増しを受け付けています。

◆積立方法

個人向けには毎月の積立金額は3,000円以上1,000円単位で設定されており、積立投信や株式累積投資よりも割安な金額で積立する事ができますが、実際には1カ月の営業日数で割った端数の生じる1日当たりの金額では金地金を購入する事ができないので、地金での引き出しを要求された際には取扱会社が保有している金地金を引き渡して対応します。

投資家が積立てた金は消費預託か特定保管どちらかの形式で運用若しくは保管されています。

金価格上昇時には取引会社へ売却して売買差益を得る事もできます。取扱会社の販売店で金地金として引き出す事もでき、金貨や宝飾品などとの交換も可能です。取扱会社によってはオンライントレードや電話にて株式や為替・商品先物取引と同様に金の売却やスポット買付がリアルタイムで行える所もあります。

<消費寄託>

投資家から売却・地金引出を要求されるまで、複数の投資家の積立で買付けられた地金をまとめて運用する事で運用益の一部を投資家へボーナスとして積立額に還元されたり、各種手数料が割安に設定されている場合があります。

ただし、取扱会社の資産と顧客からの預かり資産が区分されていないため、取扱会社が破綻した場合には全債権者で資産を分配する事になります。取扱会社の資産よりも債務が上回る場合には預かり資産からも債権が均等に分配されるため、積立残高からの元本割れが発生します。

<特定保管>

取扱会社の資産と積立資産を分別管理して、各々が積立て買付けた地金現物を実際に保管するもので、投資信託の分別管理と同様の方式です。取扱会社が破綻した場合でも積立残高分の地金には影響がありませんが、特定保管分の地金を用いての運用ができないために運用益は存在しません(例外的にボーナスを付与している取扱会社もあります)。

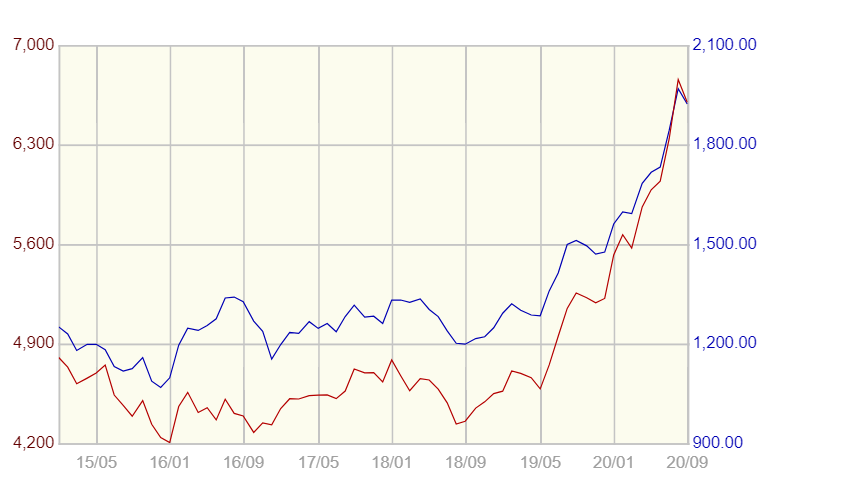

◆過去5年間月次金価格推移

海外ドル建価格(ドル/トロイオンス)

田中貴金属 税抜参考小売価格(円/グラム)

*グラフは月平均の税抜参考小売価格。過去5年間の価格推移。

グラフ 青線 海外ドル建価格

赤線 田中貴金属 税抜参考小売価格

2020年10月直近の純金の店頭価格は7,000円/g程度。

過去5年間の月次金価格を見てみると、特にここ2年で金価格は60%以上も上昇しているのが分かります。

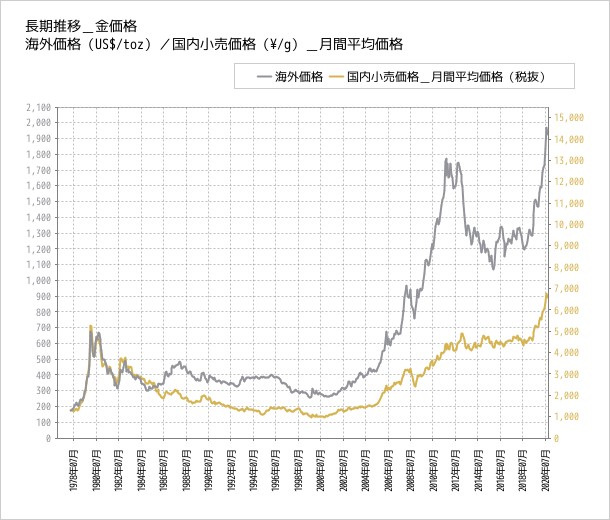

では、過去40年間の金価格の推移はどうでしょうか?

次ページのグラフをご参照ください。

◆過去40年間月次金価格推移

ここ20年の間に金価格はおよそ8倍にも上昇しています。

では、そんなにも金が成長しているということでしょうか?

実は金が成長しているのではなく、金には普遍的な価値があるため、世界経済の成長に伴って物価が上昇し通貨価値が下がる反動で長期的に値上がりしているだけです。

裏を返せば、日本経済の成長が止まって物価も上がっていない(金利もつかない)ことを示唆しております。そのため、日本においては世界に比して相対的に金の値上がり幅が大きくなっている訳です。

◆純金積立の特長・メリット

ここで「純金積立」の特長・メリットを挙げてみましょう。

・金は世界中に通用する資産であり、仮に取扱会社が破綻しても無価値になることがありません。

・比較的流動性が高く、いつどこの市場でも換金が可能です。

・通貨不安やハイパーインフレへのリスクヘッジにもなり得ます。

・金融危機、経済危機、(新型コロナを含む)大規模災害、戦争など、『有事の金』と呼ばれるようにGOLDは危機的状況下で一時的に値上がりする傾向があります。

・株や債券の値動きと相関性が低く、また、インデックスファンドと逆相関関係にあり、資産の分散投資としてバランスが良いポートフォリオを構築できます。

◆株投資と純金積立の比較

短期が良ければ株に投資すべき

・株には配当がある

・株の値上がりは予想しやすい

・株は不況や有事に弱く、価値を失うことがある

一方、

・純金積立に配当はなく

・純金の値上がりは予測しにくい

・そのため純金を買うタイミングを測るのは難しく、毎月コツコツ買っていくのが適格

・純金は不況や有事に強く、価値を失わない

正に純金積立はコツコツ長期投資に向いています。

◆純金積立にまつわる日本の税制

・消費税

純金を買付けるとき、その都度消費税(10%)がかかります。

・譲渡課税

純金現物による投資で得た利益には所得税(譲渡課税)がかかります。

[5年以内]課税譲渡所得=利益-経費-50万円

[5年超え]譲渡課税所得=(利益-経費-50万円)×1/2

・相続税

相続発生時、もちろん純金にも時価で相続税がかかってきます。

純金(金塊)を仏具などに加工すると非課税になりますが、オーダーメイドで美術品に加工する方が多大な費用が掛かるため、普通に相続税を納めた方がよっぽどお安く済みます。

私たちは、日本円をDBS銀行(旧シンガポール開発銀行)に直接送金され、DBS銀行がスイス、アルゴ・へリウス社の純金を買付けて資産管理(特定管理)をしていく信託契約を締結されることにより、前述のような日本の税制が及ばない手法で純金積立を行なっていただけるスキームもご紹介できますので、お気軽にお問い合わせください。

ちなみにこのスキームにはご契約当初から一定の積立期間に最大81%のボーナスが付与されるメリットがあるため、契約から短期間で大きな純金資産を保有でき、早期に運用益を確保いただけます。

株式会社VIDA MIA 代表取締役 大西宏明

保険やオペレーティング・リース、国内外の株式・債券・投資信託など多岐に渡った金融商品を活用しながら相続・事業承継対策スキームを策定し、専門家の税理士や弁護士とも提携して遺言の作成および民事信託(遺言代用信託)の提案も行なう。

特定の金融機関には属さず、近畿圏を軸に国内で幅広くワンストップ型の独立系総合金融コンサルティングを展開中。

最新記事 by 株式会社VIDA MIA 代表取締役 大西宏明 (全て見る)

- 賢者におすすめしたい「個人年金保険」と「iDeCo」の活用 - 2025年8月26日

- 賢者にとって「投機」はすべて悪なのか - 2025年8月26日

- ☆外科医の年収と貯金額 - 2025年8月6日