生命保険に代わる利益法人の財務強化策

お客さまの資産を安全かつ効率的に運用するうえで各種金融商品への投資は重要な手段の一つとなっています。一方、自己責任原則がより重要視されるなか昨今その仕組みが非常に複雑化しており、お客さまは適切な投資判断をすることが難しくなっています。

弊社は、設立以来特定の金融機関に属さない独立した金融商品仲介業者として投資に際して生じる様々なリスクの分析を行い、お客さまの立場に立って最適な金融商品を探し出し、適切な時期にご提供することを使命と捉えて事業を推進して参りました。

従来、法人税の繰り延べに活用される金融商品と云えば真っ先に生命保険が挙げられましたが、2019年7月に法人向け生命保険税制が改正され、定期保険・第三分野保険について最高解約返戻率の区分に応じた資産計上のルールが設定されたことから、払込保険料の全額を損金算入できる生命保険はかなり限定的になり、その活用機会が相当数減少しています。

このような状況下で、感度が高い利益法人が注目しているのが魔法の経費とも云われる「減価償却費」を用いたスキームである日本型オペレーティング・リース(JOL)とアメリカ不動産投資になります。

今回は、法人向け生命保険に代わる法人税のタックスコントロール商材として、オペレーティング・リースとアメリカ不動産投資の特長および導入の効果について解説していきたいと思います。

日本型オペレーティング・リース(JOL)

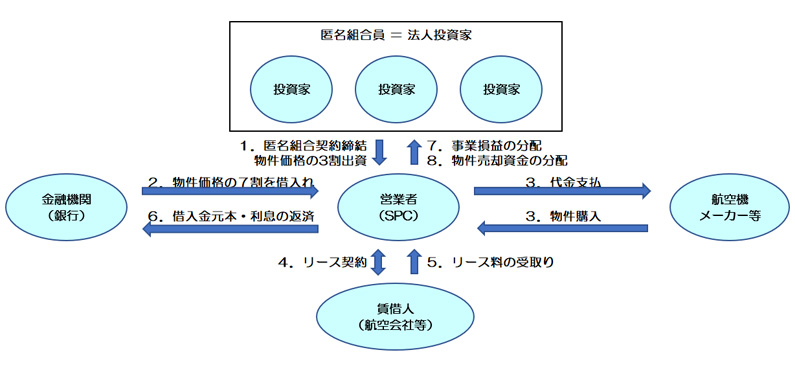

オペレーティング・リース事業の仕組み

1.投資家は航空機等のリース物件価格の約30%を出資します(匿名組合出資)

2.営業者(SPC)はリース物件価格の約70%をリミテッドリコース融資の形態で金融機関から借入れます

3.営業者(SPC)は投資家からの出資金と金融機関からの借入金を合わせてリース物件を購入します

4.営業者(SPC)は賃借人(航空会社等)とのリース契約にもとづきリース事業を開始します

5.営業者(SPC)は定期的に賃借人(航空会社等)からリース料を受取ります

6.営業者(SPC)はリース料収入を金融機関への借入金元本および利息返済に充当します

7.営業者(SPC)は事業の損益を出資割合に応じて投資家に分配します(損益分配)

8.リース期間満了後、営業者(SPC)はリース物件を売却して残った資金を投資家に分配します(現金分配)

想定される投資家への影響

オペレーティング・リースの特長および効果

日本型オペレーティング・リース(JOL)事業への投資とは投資家が航空機・船舶・海上輸送用コンテナ等のリース事業に出資し、リース期間中の事業損益の取り込みを行うとともにリース期間満了時に物件を売却してキャピタルゲインを追求する取引になります。

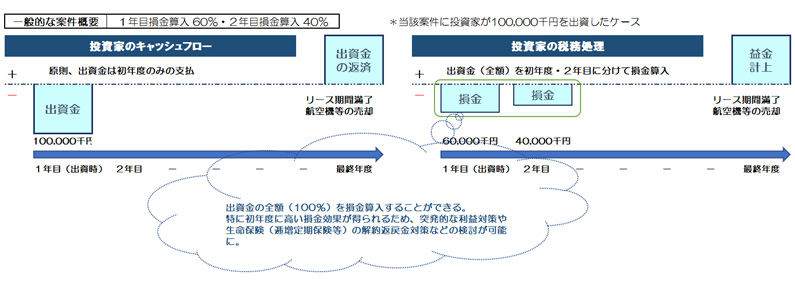

・利益圧縮効果

少ない投資で投資額の2倍~4倍の償却資産を取得したのと同様の効果を得ることができます。

リース期間の前半に減価償却費や借入金支払利息等による損失が計上されますので、法人利益の繰り延べ効果を享受することが可能です。

・内部留保の蓄積

課税所得の繰り延べ効果により法人の内部留保の蓄積が可能です。すなわち、将来発生する設備投資計画や不良資産(不動産、貸付金等)処分、役員退職金支払などの費用への備えが可能となります。

・生命保険とは異なる効果

生命保険では対応できない大型損金ニーズに対応可能です。

出資金支払は原則として初回だけですので突発的な利益対策に活用できます。

出資金全額を損金とすることができます。

・主な活用事例

<一時的な利益対策>

本業の特需による利益/不動産、株式、事業等の売却による利益/過去に契約した逓増定期保険や全額損金定期保険の解約返戻金/法人で契約している各種保険の受取保険金/過去に出資したレバレッジド・リースやオペレーティング・リースの償還益

<事業承継対策>

自社株の評価減

オペレーティング・リースのリスク

・賃借人(航空会社等)の倒産リスク

これこそオペレーティング・リースの最大のリスクと云えますが、賃借人(航空会社等)の倒産や債務不履行によってリース契約が継続不能となることがあり得ます。

その場合は、航空機等のリース物件をセカンダリーマーケットで売却するか、他でリース契約をしてくれる賃借人(航空会社等)を探し出さないといけません。

そのため、オペレーティング・リースは「賃借人(航空会社等)の与信」と「リース物件(航空機等)自体の価値」を見定めて好条件な案件に出資することが重要になってきます。

・リース会社の倒産リスク

リース会社自体の倒産や債務不履行によりオペレーティング・リースの事業収支や損益が当初予定していた通りにならないケースも考えられます。賃借人(航空会社等)の倒産に比べれば投資家に被害が及ぶ可能性は低いものの、営業者(SPC)が運営を継続するために投資家が追加出資を求められるケースがあります。

リース会社が倒産した場合は、多くの場合、当該会社の株式を他のリース会社が買い取り、条件変更なしで匿名組合=営業者(SPC)の運営を代行してくれています。

・購入選択権が行使されないリスク

リース期間満了後、航空機等のリース物件を購入するかどうかは賃借人(航空会社等)が決定します。これを購入選択権といって、残存価格の30%~40%でリース物件を買い取るオプションが付与されている案件が殆どです。

賃借人(航空会社等)が購入選択権を行使しない場合、リース物件を新品同様にしてリース会社に返還しなければならない約定になっているため、賃借人(航空会社等)も購入選択権を行使した方が負担が少ないと云えます。したがって、購入選択権が行使されないケースは極めて稀です。

しかしながら、賃借人(航空会社等)が倒産してしまえば、購入選択権を行使できなくなってしまうため、必ずしも当初想定していた価格でリース物件を売却できないこともあり得ます。

・為替変動リスク

航空機等のリース物件の売買は米ドルにて決済されることから、決済を行った段階での為替にて投資家へのシミュレーションが組まれています。リース開始時に円安であった場合でリース期間満了時に円高となったときは、いくら約定どおりの金額を米ドルで分配してもらっても投資家は円に換算したときに為替で損失が発生してしまうこともあり得ます。

逆に捉えると、リース開始時に円高であった場合でリース期間満了時に円安になったときは、当初の想定以上に収益が発生するということです。

・リース物件(航空機等)が墜落するリスク=早期に益金が発生してしまうリスク

航空機等のリース物件が墜落して使用不可能になった場合も、リース物件に規定損害金以上の保険が掛かっているため、収益上の問題は最小限に抑えられていると云えます。

ただし、当該保険金は受け取り次第投資家に分配されてリースのスキームが終了してしまうため、投資家にとっては予定外に早く益金が発生してしまうことになります。

・中途解約できないリスク

オペレーティング・リースは匿名組合出資にて営業者(SPC)を建て付ける仕組みであるため、一旦出資を実行したら投資家はその後の経営状態の悪化等により資金が必要となった場合でもキャッシュアウトすることができません。

それが基本的な取扱になりますが、どうしてもということであればリース会社の斡旋のもと相対で取り引きする売却先を探すことになり、多くの場合、不利な条件で売却せざるを得なくなります。

アメリカ不動産投資

資産プランのグローバル化が進展するなか海外の不動産投資に対する注目が高まっています。

経済成長力や運用の安定性、市場の成熟度から、弊社ではとりわけアメリカ不動産による資産形成を推奨しております。

それは、法人税対策商品として次の3つのメリットが挙げられるからです。

① 投資期間設定を任意に決められる

オペレーティング・リースには10年程度のリース期間が設定されており、リース期間満了時に分配金が益金計上されます。満了時期は事前に定められており、投資家が益金計上のタイミングをコントロールすることができません。

一方、アメリカ不動産は売却した年度に益金が発生しますので、売却時期を調整することで益金発生時期をコントロールすることが可能です。

② 賃料収入+売却で安定した資金回収

アメリカの不動産は人口増加や経済成長により住宅の賃料や売買価格が上昇基調で推移しているため、安定した賃料収入と売却時のキャピタルゲインが期待できます。

③ 購入不動産を担保とした融資利用可能

アメリカ不動産投資は購入する物件を担保にした融資を受けることができ、投下した資金以上の損金計上が可能です。

その他のポイントを以下に挙げていきます。

資産分散

弊社は、以前から日本円だけで資産運用することこそ最大のリスクと云い続けています。

世界中の支払通貨のうち使用割合が最も大きいのはもちろん米ドルですし、№1の信用度と信頼度を誇るのが米ドルです。

アメリカ不動産に投資することは、世界の基軸通貨である米ドル資産を保有することになり、資産の分散投資が図れます。

賃貸運用による賃料収入

アメリカ不動産は、築年数が経過しても不動産価格の上昇と同様に賃料も値上がりしており、賃貸借契約更新時に3%以上値上がりする物件も多くあります。日本と比べて空室率もとても低く、高い稼働率を期待できるのがアメリカの不動産です。

一方、日本では築浅物件が好まれる傾向があり、既存物件は築年数によって家賃水準が下落していく傾向があります。

中古物件でも価格上昇して発生する譲渡益

日本では考えられませんが、アメリカは人口増に加えて物件価格も毎年上昇しておりますので、譲渡益を含めアメリカ不動産投資のトータルリターンはより増加することが考えられます。

さらに、投資家は譲渡益(売却益)を出すタイミングを自由に選べるため、本当の意味でタックスコントロールができる点もアメリカ不動産投資の大きな魅力の1つです。

減価償却による税対策

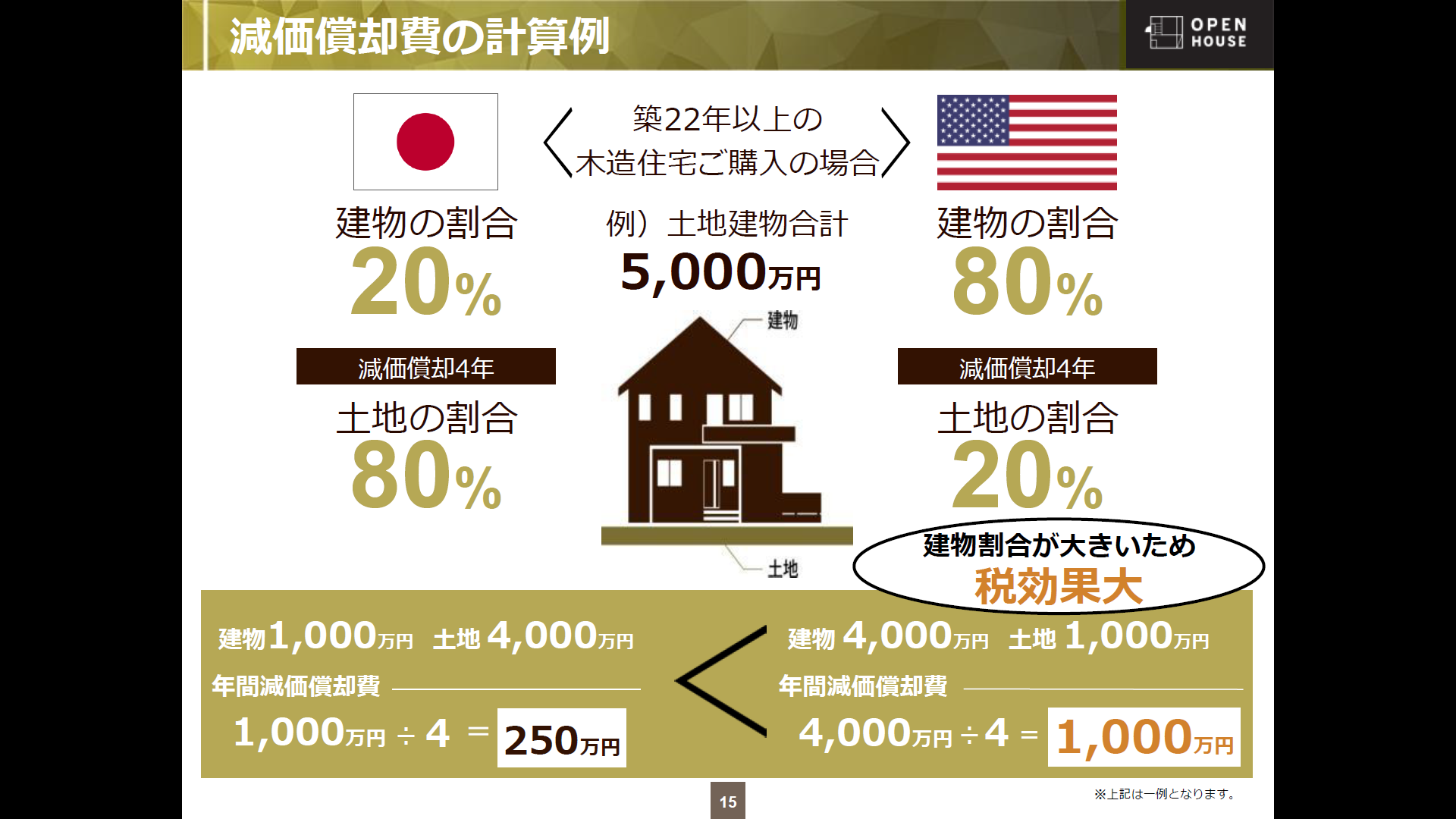

アメリカ不動産投資は、法人課税の繰り延べに適しています。木造築22年以上の不動産であれば4年で償却することができ、まとまった金額を減価償却費として計上することができます。償却が終わったあと物件の売却時まで法人税を繰り延べることが可能であるため、投資家は本当の意味でタックスコントロールができることになります。

なお、日本とは異なり減価償却の対象となる建物価格(建物割合)が大きいことから、減価償却の効果が日本よりかなり大きく出てくることなります。

アメリカ不動産投資のリスク

・リスク資産

アメリカ賃貸不動産投資には様々なリスクが付随しており、投資元本が何ら保証されるものではなく、また換金したいときに直ちに換金できる投資属性を持ち得ておりません。

・価格変動リスク

不動産価格は空室率・家賃騰落率等の保有不動産の状況、人口動態、近隣の雇用基盤や供給状況、市場金利の変動、銀行等の貸付機関の与信姿勢、不動産市況等により変動します。投資元本は何ら保証されるものではなく、価格下落により損失を被り、投資元本を割り込むことがあり得ます。

・流動性リスク

アメリカ不動産投資の換金は、通常、売却の準備→交渉→契約の成立→精査期間を経て資金決済および所有権移転という手続きを経ますので、売却の準備からクロージングまでは最低でも2~3カ月を要し、不動産市況によっては数年間も売れないことがあり得ます。

・為替変動リスク

アメリカ不動産投資は為替変動の影響を受けます。

外国為替市場の変動により、日本円による投資成果は著しく変動する可能性があります。

・資産/負債ミスマッチリスク

不動産購入資金を一部借入により調達する場合、資産から得られる実質利回りの変化率と負債の金利負担変化率が正の相関とならず、ミスマッチを生じさせる可能性があります。

また、レバレッジ効果により自己資金ベースの投資成果を拡大させる可能性を有する一方、購入不動産のキャッシュフローや時価等の変動によっては貸付金融機関の管理下となり、キャッシュフローの使途制限、強制売却等、投資ガバナンスに大きな制約を受ける可能性があります。

・税務リスク

日本国税法およびアメリカ税制かつ日米租税条約の税務上の解釈は、すべて現行法や過去の税務実例に基づくものであり、その文言、文言解釈における通説、判例等をベースにしており、将来の法改正等による偶発リスクは存在します。

・全般リスク

空室リスク・所有者責任修繕/維持費用リスク・災害リスク・賃貸遅滞リスク・賃料下落リスク・運用費用増加リスク・テナントの建物使用態様リスク

私たちは、前述のオペレーティング・リースやアメリカ不動産投資の優良案件をご紹介しておりますので、ご関心のある方はお気軽にお問い合わせください。

私たちVIDA MIAは資産運用に関するFPアドバイス業務だけに留まらず、自社においてさらなる金融商品のご案内ができるようIFAの業務拡大を進めております。

*IFAとは『Independent Financial Advisor(インディペンデント・ファイナンシャル・アドバイザー)』の略称で日本語では「独立系金融アドバイザー」などと呼ばれています。

IFAは、証券会社・銀行などの金融機関が取扱う「株」「債券」「投資信託」などの売買を仲介します。ただし、IFAは特定の金融機関の社員ではありません。そのため、各金融機関の販売方針や販売目標に縛られることなく、独立した第三者の立場から顧客の資産運用を検討、その顧客特性にあった金融商品を選択し、売買を仲介することが可能な存在です。

株式会社VIDA MIA 代表取締役 大西宏明

保険やオペレーティング・リース、国内外の株式・債券・投資信託など多岐に渡った金融商品を活用しながら相続・事業承継対策スキームを策定し、専門家の税理士や弁護士とも提携して遺言の作成および民事信託(遺言代用信託)の提案も行なう。

特定の金融機関には属さず、近畿圏を軸に国内で幅広くワンストップ型の独立系総合金融コンサルティングを展開中。

最新記事 by 株式会社VIDA MIA 代表取締役 大西宏明 (全て見る)

- 賢者におすすめしたい「個人年金保険」と「iDeCo」の活用 - 2025年8月26日

- 賢者にとって「投機」はすべて悪なのか - 2025年8月26日

- ☆外科医の年収と貯金額 - 2025年8月6日